सहकारीको वर्तमान संकट: सुध्रने अवसर

–धीर भण्डारी

२०५५–५६ सालतिर हुनुपर्छ, एउटा सहकारीका अध्यक्षले मेरो अफिसमै आएर भने, ‘सर मलाई सहयोग गर्नुपर्यो, हजुरको अलिकति समय चाहियो ।’

‘किन र ? के गर्नुपर्यो मैले ?’ मैले सोधेँ ।

‘एउटा सहकारी चलाएको थिएँ, सबैकुरा ठकि चलिरहेको थियो तर अडिट नगरी चलाएको भनेर नेपाल राष्ट्र बैंकले कारोबार रोक्का गरिदियो, अडिट गराउन सहयोग गर्नुपर्यो सर ।’ उनको जबाफ थियो ।

‘हुन्छ, म आउँछु । काम गर्नेनगर्ने चाहिँ हेरेपछि भनौँला ।’ मैले जबाफ दिएँ । सामान्य कुरा बुझेपछि र केही आर्थिक लेनदेनको कुरापछि म उनको काममा सहयोगी बनेँ ।

जब मैले खाताहरु हेर्न थालेँ, म आफैँ अचम्मित भएँ ।

कुरा के थियो भने त्यो संस्थामा न लेखा चुस्त–दुरुस्त थियो न कुनै कार्यालयजस्तो लाग्ने वातावरण । त्यस्तो संस्थालाई नेपाल राष्ट्र बैंकले सीमित बैंकिङ कारोबार गर्ने इजाजत दिएर करिब २ वर्ष कारोबार गरिसकेको थियो ।

कार्यालयमा न सहकारी दर्ता गर्ने सदस्यहरुको कुनै रेकर्ड थियो न बचत, ऋण, खर्च र आम्दानीको व्यवस्थित खाता । कम्प्युटरमा केही सदस्यहरुको बचत खाताको रेकर्ड थियो त्यस बाहेक ग्रहकसँग भएको पासबुक नै त्यस संस्थाकोआधिकारिक खाता थियो ।

आम्दानी र खर्च खाता राखेकै थिएन । ऋण लगानी भएको लेजर र तमसुकबाट देखिन्थ्यो तर उठेको पैसा त्यसमा व्यवस्थित किसिमले इन्ट्रि गरिएको थिएन ।

मलाई आश्चर्य लाग्यो, यस्ता संस्थालाई नेपाल राष्ट्र बैंकले कसरी बैंकिङ कारोबारको अनुमती दियो त ?

त्यस संस्थाको सञ्चालक समितिका अध्यक्ष एक जना कलिला युवा थिए जोसँग कुनै व्यवस्थापकीय र वित्तीय अनुभव थिएन । उनले बजारमा पैसा छ भन्ने थाहा पाएका थिए र थिए अति महत्वाकांक्षी व्यक्ति । उनी एउटा शक्तिशाली राजनीतिक दलको केन्द्रीय सदस्यका छोरा थिए । राज्ययन्त्रमा उनको राम्रै पहुँच थियो । त्यही पहु्ँचका आधारमा नेपाल राष्ट्र बैंकबाट अनुमती लिएका थिए । आन्तरिक व्यवस्थापन लथालिङ्ग थियो । हामी केहीजना मिलेर बल्लतल्ल अडिट गरायौँ तर संस्था चल्न सक्ने अवस्थामा थिएन । त्यो संस्थामा बचत गर्ने धेरै बचतकर्ताका रकम डुब्यो, ऋण लिनेहरुले पैसा तिरेनन्, पचाए । सञ्चालक समितिका अध्यक्ष केही समय जेल परे । पछि पहुँच लगाएर छुटे । अहिले अर्को व्यवसाथ गरेर बुटवलतिरै बसेका छन् ।

त्यही संस्थामा काम गर्दै थिएँ, अर्को एउटा संस्थाले मलाई हरहिसाब हेरिदिने, व्यवस्थापन परामर्श दिने काम गरिदिनुप¥यो भनेर आग्रह ग¥यो । त्यो संस्थाको सुरुदेखि नै मैले हरहिसाब दुरुस्त राख्न सिकाउने, जनशक्ति तयार पार्न तालीम दिने काम गरेँ । संस्था राम्ररी नै चल्न थाल्यो । त्यो देखेर उनीहरु उत्साहित भए । देशैभर शाखा खोलेर कारोबार गर्ने योजना बनाउन थाले । पोखरा, दुलेगौँडा, हेटौँडा आदि ठाउँमा शाखा खोलेर कारोबार गर्न थाले । काठमाडौँबाट सिक्ने र बाहिर गएर काम गर्ने उनीहरुको तत्कालीन योजना ठिकै थियो तर विस्तारै समस्या आउन थाल्यो ।

मैले भनेँ, ‘अब यसरी सबै शाखा यकै संस्थाबाट चलाउँदा समस्या बढ्दै जान्छ, कम हुँदैन । अब यी सबै शाखामा संलग्न सदस्यहरुको तत्तत् ठाउँमा भेला गरेर त्यहीँ संस्था बनाऔँ । शाखाको कारोबार त्यही संस्थाले चलाओस् ।’

उनीहरुले सुरुमा त आनाकानी गरे तर विस्तारो कुरा बुझे । सबै शाखाहरु छुट्टाछुट्टै सहकारी संस्थामा परिणत भए । अहिले त्यो संस्थाका सञ्चालकहरु व्यावसायिक बैंकर भएका छन् । राम्रो विकास बैंक चलाउँछन् । सहकारी पनि बहुउद्देश्यीय बनाएर सञ्चालन गरिरहेका छन् । अहिलेसम्म कुनै समस्या देखिएको छैन ।

अर्को एउटा संस्था छ मेरा साथीहरुले चलाएको । सीमित साथीहरु हर्ताकर्ता छन् संस्थामा । बचत निकै ठूलो मात्रामा संकलन गरे । केही रकम आफूले व्यवसाय गर्नमा लगानी गरे । जग्ग व्यापारमा ठूलो रकम लगानी थियो । प्रतिसदस्य ऋण पनि ठूलै मात्रामा दिन्थे । अहिले आएर सबै क्षेत्रमा आर्थिक मन्दी आयो । उनी आफूले चलाइरहेको व्यवसायले पनि भनेजसरी प्रतिफल दिन सकेन । बचतकर्ताहरुले अरु समयमा भन्दा अलि बढी बचत निकाल्न थाले । संस्थाले गरेको लगानी उठ्न सकेन । बचतकर्ताले भीड गरेर पैसा निकाल्न् थालेपछि उनी अहिले संस्था बन्द गरेर बेपत्ता छन् ।

यी तीनवटा संस्थाहरुबाट हामीले सिक्ने कुरा के हो भने सहकारी सदस्यहरुको सक्रिय सहभागिता र सदस्यहरुको सक्रियतामा चल्ने हो । सदस्यहरु जति बढी सहकारीप्रति सजग र सचेत हुन्छन्, व्यवस्थापन समूहका सदस्यहरु वित्तीय कारोबारप्रति जति चनाखो र दक्ष हुन्छन् त्यति बढी त्यो संस्था व्यवस्थित र दिगो हुन्छ, फैलिन्छ, समस्यारहित हुन्छ । जब कारोबार गर्ने र सञ्चालन गर्नेबीच गहिरो सम्बन्ध बन्दैन र सहकारी एउटाले चलाउने अनि सेवा लिने चाहिँ अर्को हुन्छ, त्यस बेला समस्या सुरु भइहाल्छ ।

माथि मैले उल्लेख गरेका दुई संस्थामध्ये पहिलोले न व्यवस्थापन गर्न जान्यो, न व्यवस्थित रुपमा चलाउने सदस्यहरुको सहभागिता भयो । त्यस्तो संस्था त कम्पनी होस् वा सहकारी चल्ने कुरै भएन । दोस्रो संस्थाले सिक्दै, गर्दै, व्यवस्थित गयो त्यसको परिणाम सकारात्मक आयो । तेस्रो संस्था केही कमजोरी र केही चाहिँ परिस्थितिजन्य कारणले समस्याग्रस्त बन्यो ।

अहिले शहरका सहकारीमा समस्या आएको छ । धेरै सहकारीहरु तरलताको समस्यामा परेका छन् । सतहमा यो समस्या छ तर सतहमा देखिएको यो समस्या कसरी आयो भनेर खोज्यो भने यसको गहिराइमा एउटै कुरा भेटिन्छ त्यो हो सदस्यहरुको निष्कृयता र वित्तीय कारोबारको अनुभव नभएका सञ्चालकहरु । जहाँ सेवा लिने र दिने सदस्यहरु निष्कृय हुन्छन्, त्यो सहकारी कहिल्यै पनि दिगो र परिणाममुखी हुन सक्तैन ।

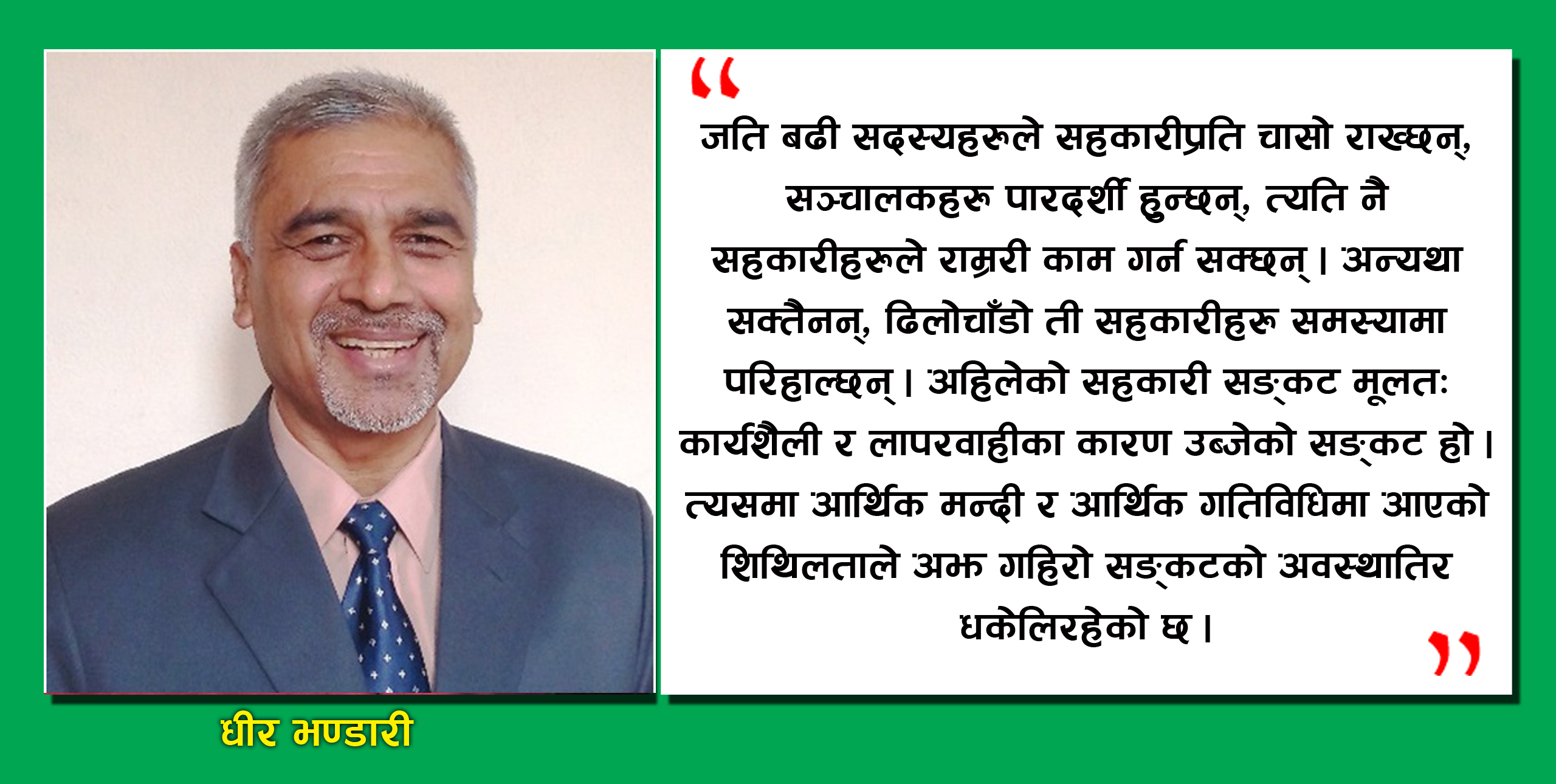

त्यसैले समस्या कसरी आउँछन् र ती समस्या आउन नदिन के गर्ने भन्ने सुरुदेखि नै जानकार सञ्चालकहरु भए भने मात्र सहकारीलाई वास्तविक सहकारीको रुपमा चलाउन सकिन्छ । जति बढी सदस्यहरुले सहकारीप्रति चासो राख्छन्, सञ्चालकहरु पारदर्शी हुन्छन्, त्यति नै सहकारीहरुले राम्ररी काम गर्न सक्छन् । अन्यथा सक्तैनन्, ढिलोचाँडो ती सहकारीहरु समस्यामा परिहाल्छन् । अहिलेको सहकारी सङ्कट मूलतः कार्यशैली र लापरवाहीका कारण उब्जेको सङ्कट हो । त्यसमा आर्थिक मन्दी र आर्थिक गतिविधिमा आएको शिथिलताले अझ गहिरो सङ्कटको अवस्थातिर धकेलिरहेको छ ।

अब के गर्ने त ?

अहिलेको सहकारी समस्या त्यसै आएको होइन । यसमा गम्भीर त्रुटी दर्तादेखि नै सुरु भएको हो । जुन ठाउँमा सहकारी खोलिएको छ त्यस ठाउँको समुदायको सहभागिता र सदस्यहरुको अपनत्व नभएका सहकारीहरुमा नै अहिले समस्या आएको हो । झोला बोकेर दिनभरि पैसा संकलन गर्ने अनि समुदायभन्दा बाहिरको अस्थायी बासिन्दालाई लगानी गरेर रातारात उच्च प्रतफल कमाएको घोषणा गर्ने सहकारीहरुले नै अहिलेको अधिकांश समस्या सिर्जना गरेका हुन् । त्यसको लागि निम्नानुसारका उपाय अबलम्बन गरेर यो समस्यालाई न्यूनीकरण गर्न सकिन्छ ः

नियमनकारी निकायले गर्ने कार्यः

१) हालको कानुनमा रहेको एक विषयगत सहकारी एक सदस्यता कडाइका साथ लागू गर्ने । सदस्यहरुलाई धेरै संस्थामा सहभागी हुने होइन एक मात्र संस्था छानेर सहभागिता स्पष्ट गर्न लगाउने ।

२. सहकारी सूचना प्रणालीलाई सबै संस्थाहरुमा लागू गर्ने र प्रभावकारी अनुगमन गर्ने ।

३. भाखा नाघेका ऋणीहरुलाई ऋण तिर्नका लागि नियमनकारी निकायले पनि आवश्यक निर्देशन गर्ने र संस्थालाई आवश्यक पर्ने प्रशासनिक सहयोग उपलब्ध गराउने ।

४. संस्थासँग ऋण लिएर समयमा नतिर्ने ऋणीहरुलाई असुलउपरका लागि आवश्यक कार्यवाही चलाउन सहयोग गर्ने ।

संस्थाले गर्नेः

१. संस्थालाई सकेसम्म पारदर्शी बनाउने । शेयर, बचत, कोष, बाह्य ऋण सापटी लगायत कहाँ–कहाँबाट कति–कति रकम संकलन गरेको छ र कहाँ–कहाँ, कति–कति, के–के शिर्षकमा लगानी भएको छ, सो को विवरण सदस्यहरुलाई बताउने र सदस्यहरुलाई संस्थाले रकम मासेको वा हिनामिना गरेको छैन, लगानी गरिएको रकम समयमा फिर्ता नभएको कारणले बचत फिर्ता दिन कठिनाई भएको हो भन्ने कुरा यकिन गराउने ।

२. सदस्यहरुसँग निरन्तर सम्पर्कमा रहने । भेला, परामर्श, सुझाव संकलनको कार्य गर्ने । संस्थाको सञ्चालक समिति, लेखा सुपरिवेक्षण समिति, उप समितिहरु, कर्मचारीहरु सबैले सदस्यहरुसँगको भेटघाट तीव्र बनाउने । क्षेत्रगत रुपमा साना–साना समुहहरु बनाई भेला गर्ने र भेलामा विद्यमान समस्या बारे छलफल गर्ने ।

३. संस्था बन्द गर्दा समस्या अझ चर्किन्छ । विगतमा नभागी समस्यासँग जुधेर राम्रो गरेका संसथाहरुले कसरी संकटमा काम गरेका थिए त्यो बुझेर काम गर्ने, नआत्तिने । यदि संस्था बन्द गर्नुभएको छ भने पनि तुरुन्त सबै समिति र कर्मचारीहरु उपस्थित भएर संस्था सञ्चालन सुरु गर्ने र सदस्यहरुसँग निरन्तर सम्वाद गर्ने ।

४. ऋण असुलीलाई प्राथमिकतामा राख्ने । लगानी गरिएका ऋणहरुलाई लगानीको क्षेत्रको आधारमा वर्गीकरण गरेर सबैभन्दा बढी समस्या कुन क्षेत्रको लगानीमा रहेको छ त्यसलाई असुल गर्न ऋणीलाई पनि के कसरी सहयोग गर्न सकिन्छ भनेर सोच्ने, खोज्ने । ऋण लगानी गरिएका सदस्यहरुसँग भेटघाट गर्ने, उनीहरुलाई लगानी गरिएको परियोजनाको समस्या बुझ्ने र व्यवसाय सञ्चालन गर्न गर्न सकिने मद्दत गर्ने । कानुनी प्रक्रिया पूरा गरी असुल गर्नुपर्ने ऋणको हकमा अविबम्व असुली प्रक्रिया थाल्ने ।

५. ऋण लगानीबाहेक अन्य क्षेत्रमा गरिएका लगानीहरु जस्तै जग्गा खरिद, भवन÷घर खरिद, महँगा गाडी खरिद आदि क्षेत्रमा संस्थाको रकम परिचालन गरिएको छ भने अविलम्ब बिक्रीवितरण थालनी गरी त्यस्ता सम्पत्तीलाई नगदमा परिणत गर्ने ।

६. अर्थशास्त्रीय सिद्धान्तले भन्छ, संकटको बेला कि खर्च कटौती कि आम्दानी वृद्धि । आम्दानी वृद्धि गाह्रो हुन्छ, खर्च घटाउन भने सकिन्छ । अत्यावश्यक बाहेक कुनै पनि शीर्षकमा रकम खर्च नगर्ने र स्रोतको मितव्ययी प्रयोग गर्ने ।

७. समिति, कर्मचारी र आफन्तहरुमा ऋण लगानी गरिएको छ भने पहिलो प्राथमिकतामा राखी असुल गर्ने । असुलउपर गरिएको विषय समेत सदस्यहरुलाई जानकारी गराउने ।

८. संस्थाको लगानी भएको रकम समयमा असुलउपर नभएको विषय सदस्यहरुलाई आफैँले जानकारी गराउने । के कारणले तरलता कम भयो, सदस्यहरुले बुझ्ने सामान्य भाषामा बताउने । कुनै तेस्रो पक्षले सदस्यहरुलाई बताउनु वा समाचारको रुपमा आउनुअगावै सदस्यहरुलाई जानकारी गराउँदा त्यसले सदस्यहरुमा सहयोगी भावना बढाउन सहयोग पुग्छ ।

९. संस्थालाई सामान्य रुपमा सञ्चालनमा ल्याउन मद्दत गर्न सदस्यहरुलाई अनुरोध गर्ने । कुनै पनि वित्तीय संस्था पूँजीको एकतर्फी बाह्य प्रवाह मात्र हुँदा बाँच्न सक्दैनन् भन्ने कुरा सदस्यहरुलाई सुसूचित गराइरहने । सामान्य अवस्थामा झैँ बचत एवम् ऋणको कारोबार गर्न अनुरोध गर्ने ।

१०. सदस्यहरुलाई सहकारी शिक्षा निरन्तर रुपमा दिने । सहकारी संस्थाको पूँजीको स्रोत एवम् परिचालनको संरचना, तरलता व्यवस्थापन गर्ने स्रोतहरु, सहकारीका सिद्धान्तहरु एवम् सेयर सदस्यहरुको जिम्मेवारीका विषयहरु समेटी नियमित रुपमा सहकारी शिक्षा शिविर सञ्चालन गर्ने ।

११. सदस्यहरुलाई समस्या मात्र होइन प्रगतिको बारेमा पनि जानकारी दिने । कहिलेकहिले केके गतिविधि भए र सोबाट के कति प्रगति भयो, अब संस्थाको वित्तीय अवस्था कस्तो छ ? भन्ने विषयमा सदस्यहरुलाई कुनै न कुनै माध्यमबाट (सकेसम्म साना साना समुह भेलामार्फत) जानकारी गराइरहने ।

१२. अत्यन्त चनाखो तरिकाले वित्तीय विश्लेषण गर्ने । आत्तिएर बजारमा उपलब्ध वैकल्पिक स्रोतहरुबाट चुक्ता गर्नै नसकिने लागतका स्रोतहरु संकलन नगर्ने । विश्लेषण नगरी कुनै पनि प्रतिबद्धता नदिने । यसले भविष्यमा झन जटिल समस्या पैदा गर्छ । ओरेन्टल सहकारी डुब्नमा यही कुरा मुख्य रहेको नबिर्सने ।

१३ संस्थाको लेखापरिक्षण र साधारण सभा गर्न बाँकी छ भने अविलम्ब गर्नुहोस् । साधारण सभामा सदस्यहरुलाई पहिलो प्राथमिकता दिनुहोस् । उनीहरुको चासोको विषयमा गम्भीर छलफल गर्नुहोस् ।

१४. सक्षम व्यवस्थापन समूह तयार गर्नुहोस् । यो चुनौतीपूर्ण समयमा विवेकपूर्ण तरिकाबाट काम गर्न सक्ने क्षमतावान व्यवस्थापन समूह आवश्यक हुन्छ । त्यसमा ध्यान दिनुहोस् ।

१५. समस्यामा परेका संस्थाहरुको समुह मिलेर एकीकरण नगर्नुहोस् । यस्तो क्रियाकलापले समाधानमा पुर्याउँदैन । एकीकरण सफल पनि हुँदैन । यसले झन् सदस्यहरुमाझ नकारात्मकता वृद्धि गर्छ । संस्था सामान्य अवस्थामा फर्किएपछि मात्र एकीकरणको विषयलाई अगाडि बढाउनुहोस् वा स्तरीय ढंगबाट सञ्चालन भईरहेको ठुलो आकारको संस्थासँग समस्यामा परेको सानो आकारको संस्था एकीकरण गर्दा हुँने जोखिम विश्लेषण सम्पन्न गरी यदि उपयुक्त देखिएमा मात्र मात्र एकीकरण गर्नुहोस् । हचुवाको भरमा एकीकरण घोषणा नगरौं । सानासाना समस्या जोडेर ठुलो समस्या नबनाऔँ ।

१६. नियामक निकायसँग समन्वयः संस्थाको नियमन गर्ने क्षेत्राधिकार प्राप्त नियामक निकायसँग समन्वय गर्नुहोस् । संस्थामा देखिएको चुनौती र समाधानको लागि संस्थाले गरिरहेका विषयहरुको जानकारी गराउनुहोस् ।

१७. संंघ/महासंघहरुसँग समन्वयः संघ÷महासंघहरुले वित्तीय कारोबार गर्ने सहकारीहरुलाई सकारात्मक वातावरण सिर्जना गर्ने विषयमा गर्ने पैरवीहरुमा साथ दिनुहोस् । ऐक्यबद्धता जनाउनुहोस् । वित्तीय कारोबार गर्ने संस्थाहरुको स्तरीय सञ्चालनको लागि केन्द्रीय संघले जारी गरेको मार्गनिर्देशन, स्वनियमन मार्गनिर्देशनको पालना गर्नुहोस् । संघ र सहकारी बैंकसँग आफ्नो संस्था स्तरीय एवम् सुशासित तवरबाट सञ्चालन गर्ने प्रतिबद्धता गर्नुहोस् । प्रतिबद्धता पालना गर्नुहोस् र एकका लागि सबै, सबैका लागि एक भन्ने भावनाका साथ यस चुनौती सामनामा ऐक्यबद्ध हुनुहोस् ।

यसरी संकटलाई अवसरमा बदलेर धेरै संस्थाहरु बाँच्न सक्छन् । नियामक निकायहरुले पनि अहिलेको समस्याबाट अबका दिनमा सहकारी दर्तादेखि सुसंचालनका लागि के गर्ने भनेर गलत तरिकाले संस्थापना भएका, संस्थागत सुशासन नभएका, सदस्यकेन्द्रित कारोबार नगरेका सहकारीहरुलाई ऐन, नियम र कानुनको दायरामा ल्याउने यो उपयुक्त अवसर हो । यसको सदुपयोग गरेर सहकारी अभियानलाई नै गलत साबित गर्ने ढंगबाट सञ्चालनमा रहेका सहकारीलाई सही बाटोमा ल्याउने अवसर बनाऔँ । समस्याबाट नभागौँ, नआत्तिऔँ । कुनै पनि समस्या अनन्तकालसम्म रहिरहँदैन ।

जय सहकारी !