सहकारी क्षेत्रमा तरलता व्यवस्थापनः सवाल र समाधान

-प्रकाश प्रसाद पोखरेल

नेपालमा सहकारी क्षेत्रमा तरलताको किन कमि हुन्छ, तरलता सम्बन्धी सवाल र चुनौतिहरुको विश्लेषण, वित्तीय व्यवस्थापनमा यसको भूमिका र सहि तरलता कायम र व्यवस्थापन गर्ने केहि रणनीति र समाधानका बारेमा यस लेखमा चर्चा गर्ने जर्मको गरेको छु । सहकारी व्यवसाय सामाजिक, सामुहिक र प्रजातान्त्रिक तवरले संञ्चालित एक उद्यम हो । सहकारीमा सदस्यहरुको शेयर लगानी र बचत हुन्छ अनि आवश्यकताका आधारमा सदस्यहरुमा नै व्यवसायिक प्रयोजनका लागि ऋण परिचालन गरी सदस्यको आर्थिक सक्षमतामा सुधार ल्याउने उद्देश्य हुन्छ ।

सदस्य विस्तार, बचत, शेयर र ऋण परिचालन, यो चक्र जीवन्त चलिरहन्छ । सहकारीको प्रभावकारी संचालनका लागि साधारण सभाबाट सहकारी संचालक समिति, लेखा सुपरीवेक्षण समितिको गठन हुन्छ । संचालक समितिले गरेको कार्य कानूनी, नीतिसंगत एवं योजना मुताविक छ छैन भनेर हेर्न र सुपरीवेक्षणका लागि साधारण सभाबाट नै निर्वाचित एक लेखा सुपरीवेक्षण समिति हुन्छ भने दैनिक व्यवस्थापन, संचालनका लागि प्रमुख कार्यकारी अधिकृत र मातहतका कर्मचारीहरुको संरचना हुन्छ ।

सहकारीको व्यवस्थित प्रणाली र पद्धति विकास गरी सहकारी संचालन पद्धतिलाई अक्षुण राख्न अन्तराष्ट्रिय सहकारी महासंघले सहकारी संचालनका अन्तराष्ट्रिय ७ सिद्धान्त, आधार र नैतिक मूल्य पनि स्थापित गरेको छ भने बचत तथा ऋण सहकारी संचालनका लागि विश्व ऋण परिषदले थप चार सिद्धान्तहरु (सदस्य सुरक्षा, सुशासन, संञ्चालन र सुरक्षा एवं स्वस्थता) को पनि प्रतिपादन गरी व्यहारमा आएको छ ।

सहकारीको सुशासन एंव कुशल व्यवस्थापनका लागि सहकारी नीति, सहकारी ऐन, नियमावली, निर्देशिकाहरु, निर्देशनहरु र स्यम संस्थाले निर्माण गरेको विनियम र दैनिक संचालका लागि आवश्यक आन्रीक कार्यविधिहरु, रणनीतिक योजना, बार्षिक कार्ययोजना समेत निर्माण गरी लागू गरिएको हुन्छ जसले व्यवस्थापनलाई दैनिक कार्य संचालनका लागि नीतिगत वातावरण र कार्यगत स्वतन्त्रता सहित कुशल र प्रभावकारी व्यवस्थापनको लागि आत्मविश्वास बढाउछ ।

अतः सहकारीले दैनिक कार्यसम्पादन गर्न आवश्यक कार्यविधिहरु, रणनीतिक योजना, निमार्ण गरेका छन् कि छैनन् ? निर्माण गरे पनि व्यवहारमा प्रयोग भएको छ कि छैन र सो कार्यान्वयन गर्ने वातावरण संस्थामा छ कि छैन ? यो महत्वपूर्ण सवाल हो, जसले सहकारीको समग्र व्यवस्थापन र सुशासन अवस्थाको चित्रण गर्दछ । हाल नेपालमा सहकारी व्यवस्थापन र संचालनमा सिद्धान्त परिपालनमा बिचलन देखिएको छ साथै मूल्य मान्यताहरुको पालनामा र कानून परिपालनाको अवस्थामा पनि कमजोरी देखिन्छ ।

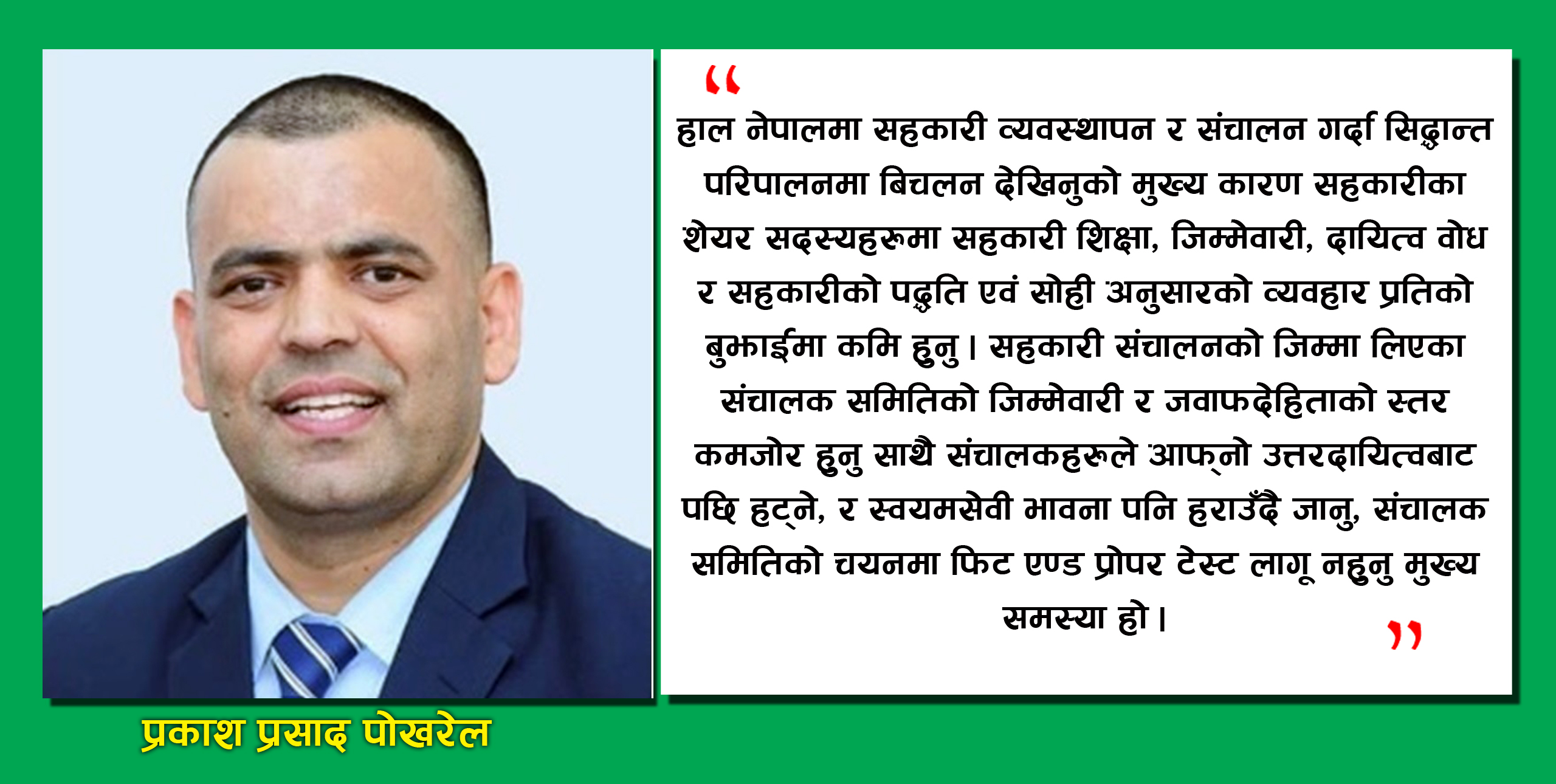

जसको मुख्य कारण सहकारीका शेयर सदस्यहरुमा सहकारी शिक्षा, जिम्मेवारी, दायित्व वोध र सहकारीको पद्धति एवं सोहि अनुसारको व्यवहार प्रतिको बुझाईमा कमि हुनु । सहकारी संचालनको जिम्मा लिएका संचालक समितिको जिम्मेवारी र जवाफदेहिताको स्तर कमजोर हुनु साथै संचालकहरुले आफ्नो उत्तरदायित्वबाट पछि हट्ने, र स्वयमसेवी भावना पनि हराउँदै जानु, संचालक समितिको चयनमा फिट एण्ड प्रोपर टेस्ट लागू नहुनु मुख्य समस्या हो ।

सहकारी विशेषतः वित्तीय सहकारीको मुख्य कार्य भनेको बचत संकलन, संकलित बचत एवं पूजीलाई ऋण परिचलन मार्फत कोषको सहि सदुपयोग र व्यवस्थापन हो, यो कार्य ज्यादै जोखिम, संवेदनशिल र चुनौतिपूर्ण पनि छ । नेपालको परिप्रेक्षमा वित्तीय सहकारीको परिचालन जसमा पनि तरलता व्यवस्थापन ज्यादै सम्वेदनशील बिषय हो ।

तरलताको सहि व्यवस्थापनले सहकारीको प्रभावकारी तथा कुशलतामा पनि बृद्धि भई सहकारीको ख्यातिमा पनि श्रीबृद्धि कायम हुन्छ भने तरलताको सहि व्यवस्थापन भएन भने छिनमा नै संहकारीको संचालन ठप्प हुने, सदस्यले माग गरेको समयमा बचत फिर्ता दिन सकिएन भने सहकारीको साख गुम्ने र विश्वासमा हस आउने, ठुलो नोक्सानी हुने र अन्त्यमा सहकारी बन्द हुने अवस्थामा पुग्दछ ।

हाल नेपालमा यस प्रकारको समस्या र परिदृष्य साथै प्रबृत्ति केहि सहकारीमा देख्न थालिएको छ जसको मुख्य कारण सहि वित्तीय र तरलताको उचित व्यवस्थापन नहुनु हो । एकै सदस्यमा ठुलो ऋण लगानी, अनिवार्य नियमित बचतको अनुपात अन्य बचतको तुलनामा अत्यन्तै कम हुनु, संचालक तथा सरोकारवालाहरुमा ऋण (DOSRI Loan) लगानीको मात्र बढ्नु, अनुत्पादक क्षेत्रमा लगानीको अनुपात बढ्नु, जमिन तथा रियलस्टेटमा ठुलो मात्रमा लगानी गर्नु र हाल उक्त व्यवसायमा मन्दी देखिनु जसले गर्दा भाखा नाघेको ऋणमा बृद्धि हुने, ऋण जोखिम खर्च बढी व्यवस्था गर्नुपर्ने, नियमित किस्ता नउठ्दा दैनिक नगद परिचालनमा समस्या उत्पन्न भई समग्रमा तरलतामा समस्या श्रृजना हुने र व्यवस्थापनमा समस्या देखिने गरेको छ ।

संघीयता पछि सहकारीको संरचना पनि संघ, प्रदेश र स्थानीय तहमा पुगेको छ, सवै तहमा सहकारी संस्थाको दर्ता एवं नियमकीय क्षेत्रको अख्तियारीले पनि सहकारी जसमा पनि मुख्यरुपमा वित्तीय कारोवार गर्ने संस्थामा थप जटिलता र संवेदनशिलता उत्पन्न भएको देखिन्छ । सहकारी संचालनको संगठनात्मक परिचालन संरचना तिनै तहमा भएको कानूनी संरचना, विधि, नियमन, अनुगमन र नीतिगत विविधताका कारण पनि व्यवस्थापनमा थप चुनौति बढेको छ ।

जसमा पनि स्थानीय तहमा धेरै सहकारीहरु रहने साथै स्थानीय तहमा सहकारी विज्ञको कमि र कजोर अनुगमन पद्धतिले जटिलता ल्याएको छ भने बहुतहगत व्यवसाय, एउटै प्रारम्भिक संस्था जिल्ला तहका संघहरु, प्रदेश तहका संघहरु र केन्द्रिय तहका संञ्जालमा बहुआवद्धता, बहुकारोबार गर्नुपर्ने बाध्यता, व्यवस्था र झन्झटिलो प्रावधान अनि बहुतहगत रुपमा गरिएको व्यवसायले झन बढी जटिलता, संवेदनशिलता सगँसगै जोखिम र थप चूनौति निम्त्याएको छ । प्रभावकारी व्यवस्थापनको लागि विद्यमान कानूनी संसोधन र संचालन एवं व्यवस्थापनमा नविनतम सोच जरुरी देखिन्छ ।

विशेषतः बचत तथा ऋण सहकारीहरु अलग्गै वित्तीय सहकारी ऐनबाट निर्देशित हुने वातावरण सहित सञ्जालिकृत सहकारी अभियानको रुपमा विकास हुन जरुरी छ । यसवाट सेवाको गुणस्तर, पहुँच बृद्धि तथा लागत न्यूनीकरण गर्न सकिन्छ । विश्व अभ्यासमा सफल बचत ऋण सहकारी अभियान नीतिगत केन्द्रीयता र कार्यगत स्वयत्तता मार्फत एउटै सञ्जालको रुपमा विकास भई सकेको छ । यो निर्माणको जिम्मा विशेषतः केन्द्रिय सञ्जालको हो यसका लागि नीतिगत वातावरण सरकारले तयार गरि दिनु पर्दछ भने स्वयम प्रारम्भिक सहकारी सस्था र सञ्जालहरुको पनि आवश्यक गृहकार्य र प्रयत्न आवश्यक देखिन्छ ।

हाल नेपालको परिप्रेक्षमा सहकारी क्षेत्रमा तरलताको कमजोरी हुनुमा विभिन्न कारणहरु छन्, जसको मुख्य कारण संहकारी संचालनको सिद्धान्तमा बिचलन, कमजोर वित्तीय व्यवस्थापनः नेपालका धेरै सहकारीहरुमा उचित वित्तीय व्यवस्थापन अभ्यासहरुको अभाव छ, जसले गर्दा कोषको गलत विनियोजन र वित्तीय अस्थिरता हुन्छ ।

पूँजीमा सीमित पहुँच पनि तरलता कमजोरी हुने अर्को महत्वपूण कारण हो जसमा सहकारी संस्थाहरुले पुँजीका बाह्य स्रोतहरु, जस्तै बैंक तथा वित्तीय संस्थाहरुको विपन्न बर्ग क्षेत्र कर्जा (जुन सहकारीको पहुँचका लागि नीतिगत समस्या पनि छ) र नेपाल सरकार र विभिनन निकायहरुबाट न्युन लागतका कोषहरुमा सहकारीको पहुँच पनि नहुनु । तरलताका लागि वित्तीय संयन्त्र नहुनु र सहकारीहरुको आफ्नै केन्द्रिय तरलता कोषहरु नहुनु । पर्याप्त सदस्य योगदानहरु नहुनु, सहकारीहरुको बचत विविधिकरण कमि, अनिवार्य नियमित बचतको मात्र घट्दै जानु आवधिक बचतको अनुपाद भने बृद्धि हुनु जसले गर्दा संस्थामा तत्काल बचत बढ्ने तत्काल बचत न्युन हुने समस्या हुन्छ जसको प्रभाव तरलतामा पर्छ ।

आर्थिक चुनौतिहरुः आर्थिक अवस्था र बाह्य कारकहरु, जस्तै आर्थिक मन्दी वा राजनीतिक अस्थिरताले सहकारीहरुको वित्तीय स्थिरतालाई असर गर्छ र यस्तो अवस्थाबाट तरलता कमि हुन जान्छ । सहकारीमा आवद्ध सदस्यहरुको आयमा विविधिकरणको अभाव र सहकारीहरुको पनि आफ्नो गतिविधि वा लगानीमा सीमित विविधिकरण गरेका हुन्छन्, जसले गर्दा वित्तीय सन्तुलनमा कमि भई नियमित तरलतामा प्रभाव पर्दछ ।

तरलता अभाव हुनुमा नियामक सवालहरु प्नि हुन्छन् जसले नियामकीय र अनुपालन सवालहरु जस्तै कम्तिमा १५ देखि २० प्रतिशत तरलता कायम राख्नु पर्ने प्रावधान जुन सहकारीहरुको वित्तीय स्वास्थ्यलाई असर गर्दछ । सुशासन समस्याहरुः कमजोर शासन संरचना, र सहकारीहरु भित्र जवाफदेहीतको कमि एवं वित्तीय व्यवस्थापनमा अपरिपक्कता जसले तरलता समस्या निम्त्याउछ ।

वित्तीय सेवाहरुमा सीमित पहुँचः नेपालका ग्रामीण क्षेत्रहरुमा, जहाँ धेरै सहकारीहरु सञ्चालन हुन्छन्, वित्तीय सेवाहरुमा सीमित पहुँचले उनीहरुको तरलता व्यवस्थापन विकल्पहरुलाई बाधा पु¥याउछ । यसका अलवा, वित्तीय क्षेत्रमा तरलता समस्या पर्नका केहि कारणहरुमाः सम्पत्ति–दायित्व बेमेल (Asset-Liability Mismatch), एक्कासी बचत फिर्ता (Sudden Withdrawals), अपर्याप्त नगद सञ्चिति, अन्तर वित्तीय बजार वा सहकारी संस्थाहरुबाट छोटो अवधिको ऋण सहयोग कारोवारहरु परिचालन गर्न कठिनाइ भएमा तरलताको अभाव हुन्छ ।

सम्पत्तिको गुणस्तरमा ह्रास, नियामक निकायबाट कडा तरलता सम्बन्धी निर्देशनहरु, बजार विश्वास र धारणा (नकरात्मक समाचार, यर्थाथता नबुझि भ्रामक प्रचारबाजी, वित्तीय बजारका असंन्तुष्ठि बर्गहरुको अभियान), आर्थिक मन्दी तथा महामारी एवं असहज अवस्था र कमजोर जोखिम व्यवस्थापन जस्तै अपर्याप्त जोखिम मूल्याङ्कन व्यवस्थापन अभ्यासहरुले वित्तीय संस्थाहरुले अत्यधिक जोखिम श्रृजना भई सम्भावित अप्रत्याशित घाटा बढ्ने र तरलता समस्याहरु निम्त्याउछ ।

सहकारी क्षेत्रमा तरलता सुधार गर्नका लागि राम्रो वित्तीय व्यवस्थापन, सुशासन र नियामकिय सहयोगको माध्यमबाट यी समस्याहरुलाई सम्बोधन गर्न आवश्यक छ । सदस्यहरु बिच वित्तीय साक्षरता प्रर्वधन गर्न र बचत एवं लगानीको संस्कृतिलाई बढावा दिनुले सहकारी संस्थाहरुमा तत्काल तरलता व्यवस्थापनमा सहयोग पुग्ने देखिन्छ ।

सहकारीमा वित्तीय स्थायीत्व र दिगोपनाका लागि तरलताको अहम भूमिका रहन्छ र यसको सहि व्यवस्थापने चुनौतिपूर्ण कार्यपनि हो, यद्यपी तरलता कायम राख्ने केहि रणनीतिहरुको कार्यान्वयन गर्न सकिएको खण्डमा सहज अवस्था सृजना हुन सक्छ । प्रभावकारी वित्तीय व्यवस्थापन जस्तै स्रोतहरुको प्रभावकारी स्रोत परिचालन र वेस्टेज कम गर्ने, नयाँ तथा नविनतम वित्तीय सेवाको विकास, सदस्यता शिक्षा, सम्पति दायित्व व्यवस्थापन (यसमा दायित्व ऋण तथा बैकमा भएको निक्षेपहरुको म्याचुरीटिको अनुगमन, निक्यौल र तत्काल व्यवस्थापन गर्ने), जगेडा कोषमा बृद्धि तथा तरलता कोष निर्माण र व्यवस्थापनलाई पनि जोड दिने, तरलतालाई असर गर्ने सम्भावित जोखिम व्यवस्थापन रणनीतिहरु तय गरि व्यहारिक कार्यान्वयन साथै तरलताका कारण भविष्यमा आईपर्ने संम्भावित प्रतिकुलता र जोखिम पहिचान र रोकथामका लागि कार्य गर्ने जसलाई Stress Testing पनि भनिन्छ ।

नियमकिय अनुपालन तथा रिपोर्टिङ्ग मापदण्डहरु तयार गरी लागू गर्ने, कोष स्रोतहरुमा पहुँच अभिबृद्धि गर्ने जसका लागि सञ्जालहरु सँग आवश्यक समन्वय गरी भविष्यमा पर्न सक्ने ऋण रकम एकिन गरिराख्ने र ठूलो ऋण लगानीमा कम गरी सानो ऋणमा विविधिकरण गर्ने । वित्तीय व्यवस्थापन र सञ्चालनलाई सुव्यवस्थित र प्रभावकारी परिचालन गरी लागत घटाउन र तरलताको उचित कायम राख्न र संरक्षण गर्न प्रविधिलाई अवलम्बन गर्ने र नोटिफिकेशनको प्रयोग गरी समयमा नै व्यवस्थापन गर्ने ।

आकस्मिक योजना बनाई तरलता संकटलाई सम्बोधन गर्ने जसमा आपतकालीन कोषको विकास र संञ्जाल वा कारोवार गर्ने बैक सँग पनि आपतकालीन स्रोत पहुँच विस्तार गर्ने, नियमित रुपमा तरलता सूचकहरुको अनुगमन र विस्तृत प्रतिवेदनहरु तयार र विश्लेषण गरी संचालक समिति, उच्च व्यवस्थापन बीच छलफल गर्ने र नियमक निकायमा नियमित प्रतिवेदनहरु पेश गर्ने ।

तरलता व्यवस्थापनका लागि सदस्यहरुको संलग्नता, सदस्यहरुलाई वास्तविक सूचना सम्प्रेषण र अपनत्व बृद्धि गर्ने जसको लागि बचत, लगानीे, भाखा नाघेको ऋण, नियमित बचतको महत्व र अवस्थाको बारेमा जानकारी गराई आवश्यक सहयोग र अनिवार्य बचत संकलनको लागि आह्वान गर्ने जसको कारणले सदस्यसँगको अपनत्व कायम एवं वृद्धि हुने देखिन्छ । पारदर्शिता, जवाफदेहिता, र विवेकपूर्ण वित्तीय निर्णय सुनिश्चित गर्नका लागि सहकारीमा भएका विद्यमान प्रशासनिक संरचनाहरुमा संसोधन तथा थप गर्ने ।

सञ्जाल व्यवस्थापन पनि तरलता व्यवस्थापनका लागि आवश्यक र महत्वपूर्ण रणनीति हो जसका लागि सञ्जालमा आवद्धता र कारोवार बढाउने एवं असल अभ्यासको आन्तरीकिकरण गर्ने । नेपालका सहकारी संस्थाहरुले यी रणनीतिहरुलाई विशिष्ट परिस्थितिमा अनुकूल बनाउनु र वित्तीय क्षेत्रमा विकसित चुनौतीहरु र अवसरहरुलाई सम्बोधन गर्न नियमित रुपमा आफ्नो तरलता व्यवस्थापन अभ्यासहरुको समीक्षा, र अनुकूलन गर्नु अनिवार्य र महत्त्वपूर्ण हुन्छ । प्रभावकारी तरलता व्यवस्थापन रणनीतिहरु लागू गर्न नियामक निकायहरु, सञ्जाल र सहकारी विशेषज्ञहरुबाट मार्गदर्शन लिनु पनि लाभदायक हुन सक्छ ।

नेपालमा सहकारीका लागि तरलता व्यवस्थापनमा केहि उदीयमान सवालहरुको पनि विश्लेषण गर्नु उपयुक्त हुन्छ ।

जस्तै तरलता जोखिमः सहकारीहरुले सदस्यहरुको परित्याग र सञ्चालन खर्चहरु पूरा गर्न प्रयाप्त तरलता कायम गरी चुनौतीहरु सामना गर्न सकिन्छ । देशमा भएको तीव्र आर्थिक वृद्धि वा आर्थिक उतार–चढावले यो जोखिम बढाउन सक्छ ।

नियामक परिवर्तनहरु (Regulatory Changes): सरकारी नियमहरु र सहकारीहरुसँग सम्बन्धित नीतिहरुमा परिवर्तनहरुले तरलता व्यवस्थापनलाई असर गर्न सक्छ यस्तो अवस्थामा सहकारीहरु अद्यावधिक रहनु पर्छ र वित्तीय सञ्चालनलाई असर गर्ने नयाँ नियमहरुमा अनुकूलन गर्न सक्नुपर्दछ ।

ऋण पोर्टफोलियो गुणस्तरः निष्क्रिय ऋणले तरलतालाई दबाउँछ । सहकारीहरुमा ऋण असुली गर्ने, ऋण योग्यताको मूल्याङ्कन र व्यवस्थापन गर्न प्रभावकारी रणनीतिहरु अवलम्बन गर्ने, जसमा सदस्यले ऋण तिर्न सक्ने क्षमता विश्लेषण, आम्दानीको स्रोतको पनि पहिचान र विश्लेषण आवश्यक देखिन्छ ।

डिजिटल रुपान्तरणः डिजिटल बैंकिङ र भुक्तानी प्रणालीमा परिवर्तन गर्न लगानी आवश्यक हुन्छ, जसले तरलतालाई असर गर्न सक्छ । यद्यपि, डिजिटल समाधानहरु अँगालेर परिचालन दक्षता बढाउन सक्नुपर्छ र सोहि अनुसार सदस्यहरुलाई प्रविधि शिक्षा दिनुपर्ने हुन्छ ।

ब्याज दर जोखिमः ब्याज दरमा उतार–चढावले निक्षेप र ऋण पोर्टफोलियो दुवैलाई असर गर्न सक्छ । सहकारीहरुले ब्याजदर जोखिम र तरलतामा पार्ने प्रभावलाई व्यवस्थापन गर्न रणनीतिहरु बनाउनुपर्छ जसको लागि समय समयमा आवधिक रुपमा व्याजदर समायोजन गर्ने परिपाटीको विकास गर्नुपर्दछ ।

सम्पत्ति दायित्व बेमेल (Asset-Liability Mismatch): तरलता व्यवस्थापनका लागि सन्तुलित सम्पत्ति र दायित्व संरचना कायम राख्न आवश्यक छ । सम्पति र दायित्वको मिसम्याच भएमा यसले आर्थिक मन्दीको समयमा तरलता समस्या झन निम्त्याउन सक्छ । जसको लागि सम्पति र दायित्वको विश्लेषण, व्याज दर, नगद प्रवाह विश्लेषण, लगानीमा विविधिकरण र पोर्टफोलियो व्यवस्थापन, जोखिम विश्लेषण, आम्दानीको स्रोत बढाउने, नियमकिय प्रावधान पुरा गर्ने, संञ्चार र प्रतिवेदन तयारी विश्लेषण गर्ने, परिदृष्य योजना र विश्लेषण गर्ने ।

सदस्य शिक्षाः सदस्यहरुलाई बचत राख्नु कायम राख्नुको महत्त्व र सहकारीको वित्तीय स्थायित्वको बारेमा शिक्षित गर्नाले अचानक आपतकालिन बचत फिर्ताको दबाव कम गर्न मद्दत पुग्छ र तरलता व्यवस्थापनमा सहजता हुन सक्छ ।

बाह्य चुनौतिः कोभिड–१९ महामारी जस्ता घटनाहरुले आर्थिक गतिविधिहरुलाई बाधा पु¥याउँछ र तरलतालाई पनि असर गर्छ, यस्ता बाह्य झट्काहरु (External Shocks) सामना गर्न सहकारीहरुलाई आकस्मिक तथा व्यवसाय निरन्तरता योजना (Business Continuity Plan-BCP) निमार्ण गरी व्यहारिक कार्यान्वय गर्ने । यी समस्याहरुलाई सम्बोधन गर्न, नेपालमा सहकारीहरुले तरलता व्यवस्थापनको बलियो नीतिहरु विकास गर्नुपर्छ, नियमित परिदृष्य योजना र भविष्यमा आउन सक्ने प्रेशरको परीक्षणहरु गर्नुपर्छ र आफ्ना सदस्यहरुसँग यथार्थ रुपमा खुला सञ्चार गर्नुपर्छ ।

सहकारीका लागि तरलता व्यवस्थापनमा सुधार गर्न निम्न रणनीतिक दृष्टिकोणको व्यवहारिक प्रयोग आवश्यक पर्दछ, जसले तरलता व्यवस्थापनका लागि सहि दिशानिर्देश गर्दछः

(१) कोषका स्रोतहरुको विविधीकरणः सहकारीहरुले सदस्य निक्षेपभन्दा बाहिर आफ्नो कोषका स्रोतहरु विविधीकरण गर्नुपछ । उधारो व्यवस्थापन (Credit amount/ period Analysis), संञ्जाल ऋणको प्रयाप्तता र क्रेडिट लाइनहरुमा पहुँच जस्ता विकल्पहरु खोज्दा तरलता तनावको समयमा मद्दत गर्न सकिन्छ ।

(२) प्रभावकारी सम्पत्ति दायित्व व्यवस्थापन (Assets Liabilities Management-ALM): सम्पत्ति र दायित्वहरुको परिपक्वता सँग मेल खाने ALMअभ्यासहरु लागू गर्नुपर्दछ । जसको लागि नियमित रुपमा सहकारीको नगद प्रवाह आवश्यकताहरुको मूल्याङ्कन र सोहि अनुसार लगानी व्यवस्थापन र ऋण पोर्टफोलियोहरुको लाईन अप गर्नुपर्दछ ।

(३) तनाव परीक्षण (Stress Testing): कसरी आर्थिक मन्दी वा अचानक सदस्य परित्याग, अस्वभाविक बचत फिर्ता जस्ता विभिन्न परिदृश्यहरुले तरलतालाई असर गर्छ भनेर पुर्वमूल्याङ्कन गर्न नियमित तनाव परीक्षणहरु सञ्चालन गर्नुपर्दछ । यसले कमजोरीहरु पहिचान गर्न र भविष्यमा आउन सक्ने आकस्मिक परिस्थितिहरुको लागि योजना बनाउन मद्दत गर्दछ र उचित तरलता व्यवस्थापनका लागि समयमा नै पुर्वसावधानी अपनाउन सकिन्छ ।

(४) प्रविधिको आत्मसाथ (Technology Adoption): नविनतम प्रविधिको परिचालन एवं प्रयोगमा दक्षता सुधार गर्न आवश्यक छ । उचित प्रविधिको आत्मसाथले लागत घटाउन मद्यत पु¥याउछ जसको लागि डिजिटल बैंकिङ र भुक्तानी प्रणालीहरु अँगाल्नु पर्दछ । संस्थाले प्रयोग गरेको प्राविधिको बारेमा सदस्यहरुलाई प्रशिक्षित, आकर्षित गर्नु पर्दछ जसले सहकारीको प्रतिस्पर्धात्मक क्षमता अभिबृद्धि बढाउन सक्छ र थप स्रोत संकलनका लागि पनि फलदायी हुन्छ ।

(५) जोखिम मूल्याङ्कन (Risk Assessment): निष्कृय ऋणहरु न्यूनीकरण गर्न सदस्यहरुको क्रेडिट जोखिमको निरन्तर मूल्याङ्कन र अनुगमन गर्नुपर्दछ । प्रभावकारी क्रेडिट स्कोरिङ र जोखिम व्यवस्थापन प्रक्रियाहरु लागू गर्नुपर्दछ, जसले जोखिमको सही मुल्याकंन भई आवश्यक सजकता समयमा नै अवलम्बन गर्न सकिन्छ, जसले तरलता व्यवस्थापनमा सहयोग पुग्दछ ।

(६) सदस्य शिक्षा (Educating Member): सदस्यहरुलाई बचत विशेषतः अनिवार्य बचत कायम राख्नु र सहकारीको वित्तीय स्थिरताको महत्व बारे शिक्षित गर्नु आवश्यक र अनिवार्य हुन्छ । सदस्यहरु बिच पारदर्शी सञ्चारले संकटको समयमा अनावश्यक बचत फिर्ता रोक्न मद्दत गर्न सकिन्छ भने अनिवार्य बचतमा समेत बृद्धि गर्न सकिन्छ र तरलता कोष र भैपरी आउने कोष र बचतको मात्रमा पनि बृद्धि गर्न सकिन्छ ।

(७) नियामक अनुपालन (Regulatory Compliance): सहकारी संस्थाहरु नियामक परिवर्तनहरुमा अद्यावधिक रहनुपर्दछ । सबै सान्दर्भिक कानून र नियमहरुको अनुपालन सुनिश्चित गर्नु पर्दछ जसको लागि व्यवस्थापक र समिति पनि सजक रहने र नियामक निकायको निर्देशनहरु प्रति जानकारी र आवश्यक समन्वय गरिरहनु पर्दछ । सहकारीहरुले कुनै पनि अनुपालन चुनौतीहरु नेभिगेट गर्न नियामक निकायहरुसँग मिलेर काम गर्नुपर्छ र जसको लागि नियमित समन्वय र सहकार्य आवश्यक हुन्छ ।

(८) आकस्मिक तथा व्यवसाय निरन्तरता योजना (Contingency and Business Continuity Plan): विभिन्न तरलता परिदृश्यहरुको लागि विस्तृत आकस्मिक योजनाहरु विकास गर्नुपर्दछ । यी योजनाहरुमा सहकारीको अस्तित्व र स्थायित्व सुनिश्चित गर्न संकटको समयमा लिनुपर्ने कार्यहरु समावेश गर्नुपर्दछ जसको लागि वैकल्पिक योजनाहरु, तत्कालन समाधान गर्ने सानो समुह (Quick Response Team) को निर्माण र कार्यान्वयनका लागि आवश्यक कार्यनीति, कार्यविधिहरु र तत्काल निर्णय गर्नसक्ने अधिकारहरु पनि संचालक समितिबाट समयमा नै निर्णय गरि प्रमुख कार्यकारी अधिकृत वा व्यवस्थापन समुहलाई अख्तियारी प्रदान गर्नुपर्दछ ।

(९) सहयोग तथा संञ्जाल व्यवस्थापन (Collaboration and Network Management): सहकारीको आवद्धता आफनो सञ्जालमा हुन आवश्यक छ, समयानुसार अद्यावधिक तरलताका लागि स्रोतहरुको पहुँच विस्तार गर्न र सहयोग लिन, संघ तथा सहकारीका नेटवर्कहरु सगँ समन्वय र सहकार्य अनिवार्य हुन्छ । यस्ता संञ्जाल सहकार्य र सहयोगी प्रयासहरुले थप कोषमा पहुँच विस्तार र आवश्यक व्यवस्थापनमा विशेषज्ञता सेवा पनि प्राप्त हुने र विभिन्न रणनीतिक सहयोगहरुमा पहुँच विस्तार हुन्छ र असहज परिस्थिको समाधान गर्न सकिन्छ ।

(१०) जोखिम व्यवस्थापन समिति (Risk Management Committee): तरलता जोखिमको निरीक्षण गर्न जिम्मेवार र समर्पित जोखिम व्यवस्थापन समिति, विभाग र शाखा स्थापना गर्नुपर्दछ । यस प्रकारको समितिले तरलता रणनीतिहरुको निर्माण, नियमित समीक्षा र अद्यावधिक गर्नुपर्छ र आवश्यक रणनीतिहरुलाई तत्काल कार्यान्वय गर्नुपर्दछ जसले तरलता लगायत विभिन्न जोखिम व्यवस्थापनमा सहयोग पुग्दछ ।

(११) तालिम र क्षमता विकास (Training and Capacity Building): तरलता व्यवस्थापनका उत्कृष्ट अभ्यासहरु र जोखिम न्यूनीकरणको बारेमा संचालक तथा उच्च व्यवस्थापन विच समान बुझाइ बढाउन नियमित छलफल, प्रशिक्षण र क्षमता विकासका लागि लगानी गर्नुपर्दछ जसले विद्यमान र आउनसक्ने परिदृष्यको विश्लेषण गर्न पनि सहयोग पुग्दछ ।

(१२) अनुगमन र प्रतिवेदन (Monitoring and Reporting): नियमित रुपमा तरलता मेट्रिक्स ट्र्याक गर्न नियमित र समक्ष निगरानी र रिपोर्टिङ प्रणालीहरु तयार गरी लागू गर्नुपर्दछ । यसमा ट्र्याकिङ नगद प्रवाह, तरलता अनुपात, र तरलता मापदण्ड र नीतिको पालना समावेश गरी कार्यान्वयन गर्नुपर्दछ यो नियमित प्रक्रिया भएकोले यसलाई सबै पक्ष संचालक र उच्च व्यवस्थापनले ध्यान दिन जरुरी देखिन्छ ।

(१३) बाह्य सहयोग एवं समर्थन (External Support): तरलता चुनौतीहरुलाई प्रभावकारी रुपमा नेभिगेट गर्न वित्तीय विशेषज्ञहरु, सहकारीका संघहरु, सञ्जाल र नियामक निकायहरुबाट मार्गदर्शन र आवश्यक परामर्श पनि समय समयमा लिनु पर्दछ र सोहि अनुसार आफ्नो संस्थाको आवश्यक रणनीतिहरु तयार गरी लागू गर्न सक्नु पर्दछ ।

(१४) उपयुक्त तरलता नीतिको विकास (Development of Apt Liquidity Policy): सहकारीको तरलता व्यवस्थापन उद्देश्यहरु, जोखिम सहनशीलता, र पर्याप्त तरलता स्तर कायम राख्न सहकारीमा रणनीतिहरुको रुपरेखा स्पष्ट र उचित तरलता नीति विकास गर्नु पर्दछ जसले नियमित तरलता व्यवस्थापन र भविष्यमा आईपर्ने तरलता संकट निवारणका लागि पनि सहयोग पुग्दछ ।

संक्षेपमा, सहकारीमा माथि उल्लेखित विविध तरलता समस्या, सवालहरु र चुनौतिहरु आउछन् यो नियमित प्रक्रिया पनि हो जसको लागि उल्लेखित रणनीतिहरु लागू गरेर सहकारीहरुले तरलता व्यवस्थापनका यस्ता असल अभ्यासहरुको व्यवहारिक कार्यान्वय गरी वित्तीय स्थायित्व सुधार गर्न सकिन्छ । असल अभ्यासहरुको अवलम्बनले आफ्ना सदस्यहरुलाई अझ राम्रो र प्रभावकारी वित्तीय सेवा प्रदान गरी तरलताको सहि व्यवस्थापन गर्न सकिन्छ । यद्यपि, यी रणनीतिहरुलाई प्रत्येक सहकारीको विशिष्ट आवश्यकता र परिस्थितिहरुमा अनुकूलन गर्न आवश्यक हुन्छ, किनकि प्रत्येक सहकारीहरुको सवाल तथा चुनौतीहरु फरक हुन सक्छन् ।

Email: pokharel.prakash@gmail.com