बिभेदकारी कार्यले सहकारीमा संकट बढ्दो

–बिष्णु निश्चल

सहकारी क्षेत्रमा देखिएको संकटले देशको समग्र अर्थतन्त्र तथा समाजलाई नै असर पारेको छ । कुनै न कुनै रुपमा समाजमा रहेका हरेक वर्ग र तह तप्काका आम मानिस सहकारी क्षेत्रमा जोडिएका छन । कोही सहकारीमा बचत गरेर या कोही सहकारीको माध्यमबाट ऋण लिएर यसमा जोडिएका छन् । कोही कसैको आफ्न्तको रकम सहकारीमा फसेर तनाबमा परेको देखिन्छ । तर यसको उचित समाधानको लागि नियामक निकार्यले प्रभावकारी रुपमा कदम चालेको देखिदैन । नियामक निकायले सहकारीमा बचत गर्नेहरुको बचत फिर्ता गर्नु पर्ने एकसरो मागलाई सम्बोधन हुनेगरी आफ्ना गतिविधिहरुलाई केन्द्रित गरेको छ । सहकारीमा रकम अपचलन भएको छ, बचतकर्ताको रकम जसरी पनि फिर्ता गराउनु पर्छ भनेर नियामक निकाय देखि राजनीतिक दलका नेता सम्म लागेको देखिन्छ ।

सहकारीको मुल उद्देश्य नै सानो सानो रकम जम्मा गर्ने अनि आफ्नै सदस्यहरुलाई लगानी गर्ने हो । बचत संकलन भयो लगानी पनि भयो तर त्यो समयमै उठन नसक्दा अहिलेको समस्या आएको हो । नियामक निकायले जसरी बचत फिर्ताको लागि काम गरिरहको छ त्यसैगरी सहकारीले लगानी गरको ऋणीहरुबाट लगानी उठाउनको लागि पहल गरेको देखिदैन । बरु उल्टै यो प्रकृया पुरा भएको छैन भनेर सहकारीलाई नै दुःख दिने गरेको छ । सहकारी क्षेत्रले कार्यालयको घर भाडा देखि नियमित कारोबार तथा ब्यवसाय संचालन गरे बापत राज्यलाई तिर्नु पर्ने सबै प्रकारको राजश्व तिरेको कुरालाई नियामक निकायले बिर्सिएको छ ।

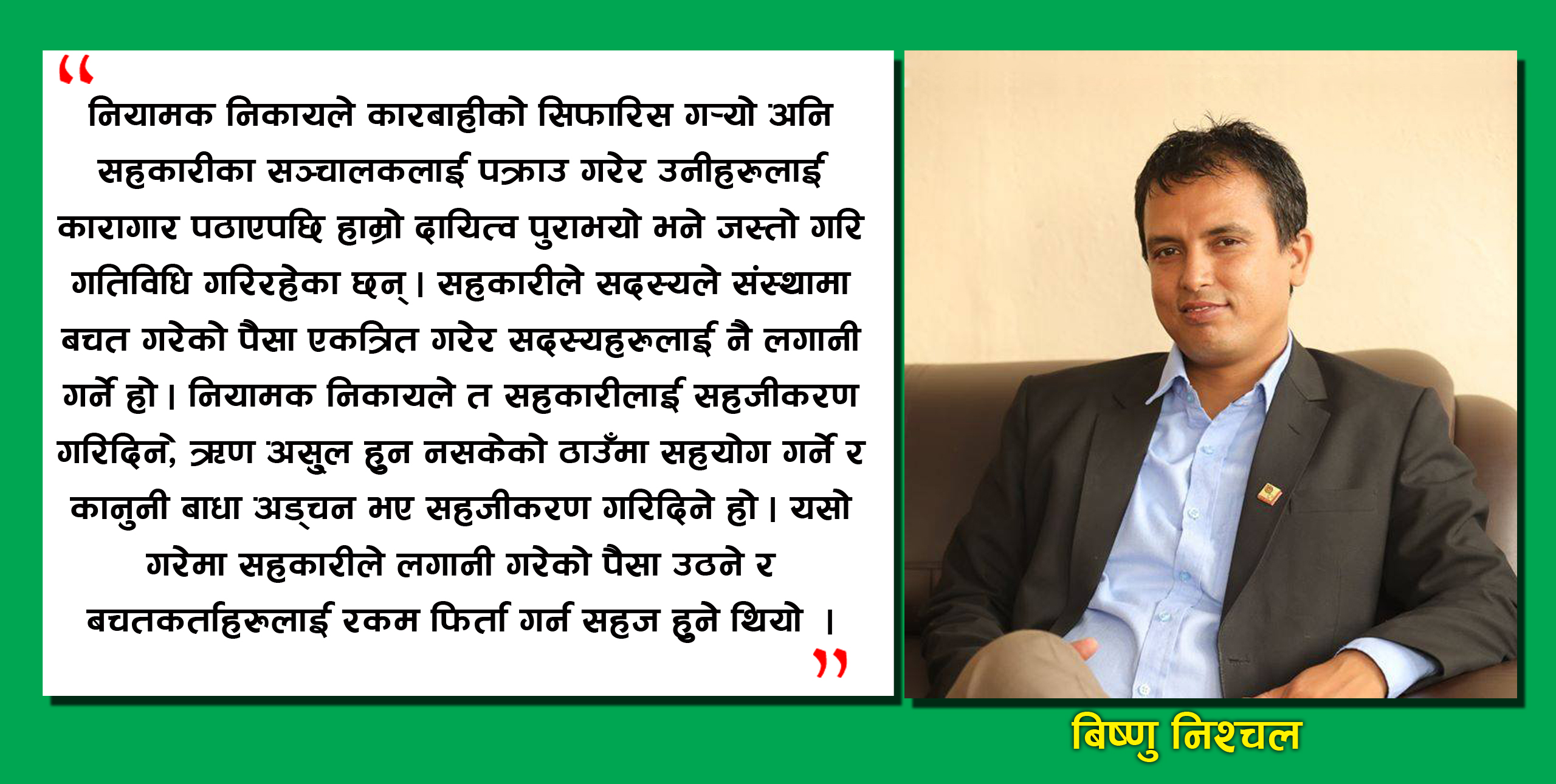

कारबाहीको सिफारिस ग¥यो अनि सहकारीका सञ्चालकलाई पक्राउ गरेर उनीहरुलाई कारागार पठाएपछि हाम्रो दायित्व पुरा भयो भने जस्तो गरि गतिविधि गरिरहेका छन् । सहकारी सञ्चालनमा कस्को भूमिका कति कसैको नाम मात्र राखेर पनि दुईचार जना मान्छेले सहकारी चलाएका छन । ती नाम मात्रैका सञ्चालकलाई पनि उतिकै कारबाहीको सिफारिस गरेको छ त्यसमा पनि कस्को भूमिका कति छ त्यसको लेखाजोखा ह्ुनुपर्छ । संलग्नता नदेखिए कारबाही गरिनुहुन्न । यस तर्फ पनि नियामक निकायको ध्यान जान जरुरी छ ।

नियामक निकायले त सहकारीलाई सहजीकरण गरिदिने, ऋण अस्ुल हुन नसकेको ठाउँमा सहयोग गर्ने र कानुनी बाधा अड्चन भए सहजीकरण गरिदिने हो । यसो गरेमा सहकारीले लगानी गरेको पैसा उठने र बचतकर्ताहरुलाई रकम फिर्ता गर्न सहज हुने थियो । आम नेपालीलाई सहकारीमा बचत गर्न प्रोत्साहन गर्ने खालका कार्यहरु नियामक निकायहरुले गर्ने हो भने सहकारीको संकट समाधान गर्न धेरै समय लाग्दैन । केही सहकारीका सञ्चालकहरुले सहकारीको बचतलाई आफूखुशी लगानी नगरेका भने होईनन् । तर त्यस्ता सहकारी थोरै छन ।

अधिकांश सहकारीले बचत रकम संकलन गरेर सदस्यहरुमै लगानी गरेका छन । अहिले पनि सबै सहकारी जोखिममा छैनन् । जोखिममा भएको भनिएका सहकारीको संख्या सानो छ । सरकारले सहकारी दर्ता गर्ने तर नियमन गर्ने क्षमता विकास नगर्ने प्रवृत्तिलाई प्रश्रय दिएको छ । समस्यामा परेका सहकारीले आफ्नो बास्तबिक अवस्थाको बारेमा आफ्ना सदस्यहरुलाई जानकारी दिने र ती संस्थालाई ऋण लगानी उठाउन र संस्थाको चल अचल सम्पत्तिको ब्यबस्थापन गर्न एक दुई बर्ष दिने हो भने यो समस्या समाधान हुन्छ ।

समुदायमा आधारित, सदस्य केन्द्रित भएर कारोबार गरेका, गरिरहेका, सदस्यको विश्वास जितेका, सहकारीको मर्म, मूल्य–मान्यता र सिद्धान्तलाई व्यवहारमा उतारेर काम गरेका सहकारीहरुमा कुनै समस्या छैन । सहकारी क्षेत्रले राष्ट्रको कुल ग्राहस्थ उत्पादनमा ३ प्रतिशत हाराहारीमा योगदान गरिरहेको र प्रत्यक्ष अप्रत्यक्ष गरी लाखौंलाई रोजगारी दिएको कुरालाई पनि हामीले भुल्न हुँदैन । सहकारीले आफ्नो वित्तीय सिद्धान्त र नियम अनुसार व्यवस्थापकीय कार्य सञ्चालन गर्न नसक्दा, व्यवस्थापकीय क्षमता भएका कार्यसञ्चालन समुह निर्माण गर्न नसक्दा, ऋण लगानीमा अनावश्यक राजनीतिक हस्तक्षेप हुँदा, खास लगानी क्षेत्र र त्यसको प्रकृति नछुट्टयाई ऋण परिचालन गर्दा, त्यस्ता क्षेत्रमा गरेको लगानीको साँवा र लगानी फिर्तामा ढिलाइ हुँदा, ऋण परिचालन र लगानी उठाउनमा जिम्मेवार नबन्दा, केन्द्रीय नियमन निकाय र स्थानीय सहकारी सञ्चालन प्रक्रिया बीच समन्वय अभाव हुँदा सहकारी क्षेत्रको ठुलो सम्भावना हुदै गर्दा पनि सहकारी संकटमा परेका हुन् ।

सहकारीमा साना वर्गका परिवार र व्यक्तिको बचत छ । तर लगानीमा भने सम्पन्न, पहुँचवाला, ठूला लगानी गर्न सक्ने ठूला व्यवसायी, धनाढ्य, रियल स्टेटवालाको नै हालीमुहाली देखिन्छ । सकारीको समस्या समाधानका लागि राज्यले सहकारी सञ्चालनसँग सम्बन्धित कानुनी व्यवस्थालाई संशोधन गरेर वा नयाँ आवश्यक कानुन निर्माण गरेर खराब ऋण उठाउनेतर्फ लाग्नुपर्छ । ऋण उठाउनको लागि ऋणीको चलअचल सम्पत्ति जफत गर्ने कानूनी आधार बनाएर ती सम्पत्ति लिलाम गरेर लगानी कर्ताको बचत सुरक्षाको सुनिश्चितता गर्ने तर्फ अग्रसर हुनुपर्छ । सहकारी संस्थाहरु समस्याग्रस्त हुनुको कारण उनीहरुको सम्पत्ति र दायित्वबीच अवधिको असन्तुलन नै हो । बचतको अवधि गणना गरेर ऋणमा परिचालन गर्नुपर्नेमा अन्य विभिन्न व्यवसाय, स्थिर सम्पत्तिहरु, घरजग्गाजस्ता अचल सम्पत्तिहरुमा लगानी गरेर समस्या आएको हो । यसलाई केही समय दिन सके आफैं समस्या समाधान हुन्छ ।