नेपाल राष्ट्र बैंक र प्राधिकरणको निर्देशन तथा मापदण्डमा अभियानको अपेक्षा

-केशव दाहाल

प्रमुख कार्यकारी अधिकृत

बागमती प्रदेश बचत तथा ऋण सहकारी संघ लि. (बागमती प्रोस्कून)

१. नेपाल राष्ट्र बैंकको निर्देशन तथा मापदण्ड

कुनै पनि नयाँ विषयवस्तुले प्रवेश पाइरहँदा फरक कोणबाट हेर्ने र धारणा बनाउने कुरा स्वाभाविक नै हो । सहकारी क्षेत्रले आजसम्म राष्ट्र बैंकभन्दा पर बसेर आफ्ना क्रियाकलाप गर्दै आएको छ । पहिलो पटक सहकारीका लागि निर्देशन जारी भएकाले केही फरक आभाष हुनु स्वाभाविक हो । हामीले अहिलेसम्म गर्दै आएको सञ्चालन पद्धति अब के हुन्छ भने कुरामा चासो बढ्ने नै भयो । राष्ट्र बैंकले जारी गरेको निर्देशनले हामी आत्तिहाल्नु पर्ने जस्तो मलाई लाग्दैन ।

केही विषय हामीले धेरै बर्षदेखि उठाउँदै आएका छौं । दोस्रो तहको नियामक निकाय अभियानले लामो समयदेखि उठाएको माग हो । राज्यले त्यसलाई अहिले सहकारी नियमन प्राधिकरणको रुपमा ल्यायो । यसले सहकारी अभियानको स्वायत्तता रहन्छ कि रहँदैन भन्ने कुरामा हाम्रो चासो हो र हामीले आवाज उठाइरहेको विषय पनि यही हो । हामीले परिकल्पना गरेको र सोचेको भन्दा फरक किसिमबाट सहकारी प्राधिकरण आएको छ । बचत तथा ऋण सहकारीलाई पटकपटक अविश्वासको घेराभित्र राखिरहनु भन्दा राष्ट्र बैंकले निर्देशन दिओस् र सहकारी क्षेत्रलाई सुधार गरोस् भन्ने अपेक्षा अभियानको हो । अभियानले उठाएको आवाज अनुसार नै राष्ट्र बैंकले निर्देशन जारी गर्न सक्ने गरी कानुनी प्रबन्ध भयो र सोही अनुसार राष्ट्र बैंकले निर्देशन जारी गरेको छ ।

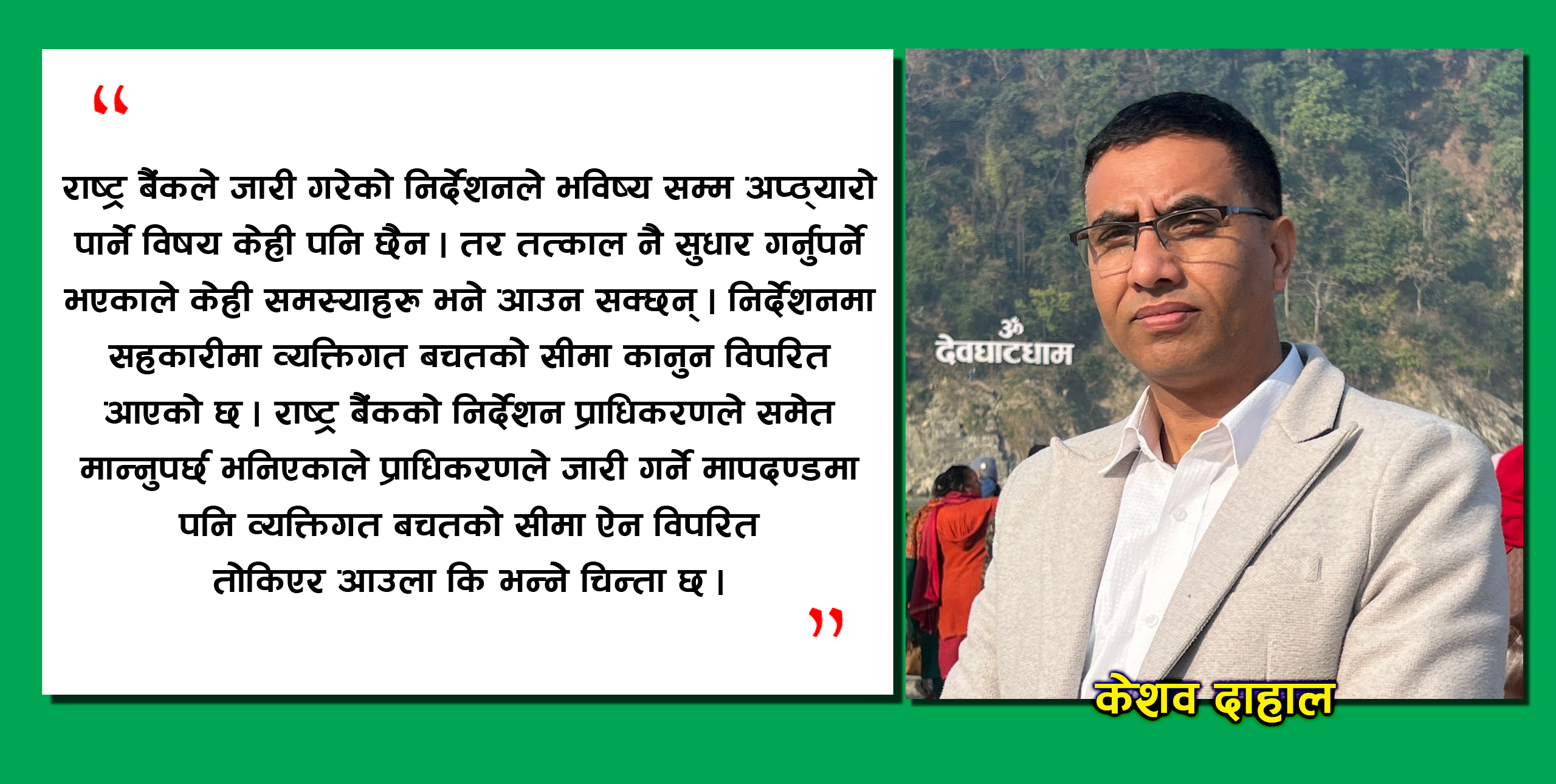

राष्ट्र बैंकले जारी गरेको निर्देशनले भविष्यसम्म अप्ठ्यारो पार्ने विषय केहि पनि छैन । तर तत्काल नै सुधार गर्नुपर्ने भएकाले केहि समस्याहरु भने आउन सक्छन् । सहकारीमा व्यक्तिगत बचतको सीमा कानुन विपरित आएको छ । राष्ट्र बैंकको निर्देशन प्राधिकरणले समेत मान्नुपर्छ भनेकाले प्राधिकरणले जारी गर्ने मापदण्डमा पनि व्यक्तिगत बचतको सीमा तोकेर आउला कि भन्ने चिन्ता छ ।

अर्कोतर्फ सहकारी संस्थामा सञ्चालक समितिको संख्या तोकिएको छ । अहिले सहकारी संघ÷संस्थामा ७ देखि १७ जनासम्मको सञ्चालक समितिदेखि केन्द्रीय संघमा १९ जनासम्मको सञ्चालक समिति रहेका छन् । निर्देशन र हामीले बनाएको विनियमबीच तालमेल मिलेको छैन । ऐन र नियमावलीले सञ्चालक समितिको संख्या तोकेको छैन । तर निर्देशनमा संख्या तोकिएर आयो । सबै संघ÷संस्थाको विनियममा सञ्चालक समितिको संख्या तोकिएकाले निर्देशन ठुलो कि विनियम भन्ने प्रश्न खडा भएको छ । यसले केहि अन्यौल छाएको छ । अर्कोतर्फ, बचत तथा ऋणको कारोबार गर्ने सहकारी संघ÷संस्थाले आफ्नो फेडरेशनमार्फत् गरेको कारोबारलाई संकुचित गर्ने हिसाबले निर्देशन आएको छ । हिजोका दिनमा सहकारी संस्थाहरुको खाता खोल्न बैंकहरुले नमान्ने र खोली हाले पनि राखेको बचतमा ब्याज नै नदिने अवस्था थियो ।

अभियानले आफ्नो सदस्य संस्थाको हितको लागि संघहरुले पनि कारोबार गर्नुपर्छ भनेर कारोबार सुरु गरिएको हो । संघहरुमा राखेको तरलता गणना नगर्ने भनिरहँदा त्यसबाट सहकारी अभियानमा थप क्षति आउन सक्ने देखिन्छ । बागमती प्रदेशमा रहेका संघहरुले १४ अर्ब ६२ करोड कारोबार गरिराखेका छन् । नेफ्स्कून सहित देशभरका बचतऋण सहकारी संघहरुले गरेको कारोबार ८० अर्ब माथि रहेको छ । संघहरुले गरेको कारोबार अहिले ऋणको रुपमा लगानी भएको छ । बजारमा लगानीमा रहेकाले आजको भोली फिर्ता हुने अवस्था पनि छैन । उक्त रकमलाई व्यवस्थापन गर्न निर्देशनले कुलिङ पिरियड पनि दिएको छैन । कुलिङ पिरियड समेत नदिइकन आएकाले सहकारी संस्थाहरुको क्लोजिङमा कस्तो प्रभाव पर्छ भन्ने अन्यौलता अहिले आएको छ । निर्देशनका यी तीन बुँदा बाहेकका अन्य विषय सकरात्मक छन् भन्ने मलाई लाग्छ । अभियानलाई नकारात्मक भन्दा पनि सकारात्मक प्रभाव पार्ने धेरै विषय निर्देशनमा समेटिएका छन् ।

यद्यपि सहकारी संस्थाले कसरी क्लोजिङ गर्छन भन्ने विषय भने गम्भिर छ । लोनलस प्रोभिजन १, ३५ र १०० प्रतिशतमा विभाजन गरिएकोमा अव १, २५, ५० र १०० प्रतिशतमा गर्नुपर्ने गरी निर्देशनमा आएको छ । ३१ दिनदेखि ३५ प्रतिशत प्रोभिजन गरी राखेका सहकारीलाई ३ महिनासम्म प्रोभिजन नै गर्नु नपर्ने व्यवस्था गरिदिएका कारण संस्थाहरुलाई धेरै राहत भएको छ । तर वर्तमान समयमा सहकारी अभियानको भाखा नाघेको ऋण धेरै छ । सहकारी क्षेत्र पहिलेदेखि नै व्यवस्थित छैन । हामीले प्रयत्न गर्दागर्दै पनि गुणस्तर सुरक्षण कार्यक्रममा आवद्ध संस्था बाहेकका संस्थाहरुमा भाखा नाघेको ऋणको प्रतिशत धेरै छ । अहिले पनि सहकारी अभियान भित्र ४० प्रतिशत माथि भाखा नाघेको ऋण हुनसक्छ । यस्तो अवस्थामा संस्थाहरुले प्रोभिजन गरेर कोलोजिङ गर्न सक्छन् कि सक्दैनन् भन्ने विषय गम्भिर बनेको छ । समय सीमा दिएर प्रोभिजनको व्यवस्था गर्न दिएको भए धेरै संस्थाहरुलाई राहत हुन्थ्यो । अहिलेसम्म प्रोभिजन नगरेका सहकारी संस्थाको हकमा के गर्ने भन्ने प्रश्न खडा भएको छ ।

त्यसैगरी सञ्चालक समिति र व्यवस्थापकको योग्यताको कुरा निर्देशनमा आएको छ । यो समय सान्दर्भिक रहेको छ । हामीले पनि सहकारी संस्थामा गुणस्तर कायम गर्नुपर्छ भनेर विभिन्न फोरममा उठाउँदै आएको विषय हो । व्यवस्थापकको योग्यताभित्र उसको शैक्षिक योग्यता, कार्य क्षमता र राजनीतिक असंलग्नता लगायतको विषय आएको छ । यी विषय महत्वपूर्ण छन् । त्यति हुँदाहुँदै पनि आज भईरहेको कारोबारलाई कसरी व्यवस्थापन गर्ने भन्ने चुनौती रहेको छ । यो व्यवस्थाले कति वटा संस्थालाई प्रभाव पार्छ भन्ने कुराको आँकलन नगरी यो विषय आएको छ । सञ्चालक समितिको हकमा संस्थाबाट ऋण लिन नपाउने भनिएको छ । यसलाई दुवै कोणबाट हामीले हेर्नुपर्ने हुन्छ । पहिलो, अब देशभर रहेका बचत तथा ऋण सहकारी मध्ये एउटा मात्र संस्थाको सदस्य बन्न पाउने व्यवस्था ऐनले गरेको छ । कर्जा सूचना केन्द्रमा अनिवार्य आवद्धता, निक्षेप सुरक्षण कोषमा पनि सदस्य बन्नुपर्ने व्यवस्था आएको छ । तर सञ्चालकहरु अन्य संस्थामा सदस्य बनेर वित्तीय कारोबार गर्न नपाइने र आफ्नो संस्थाबाट पनि ऋण लिन नपाउने भएपछि ग्रामीण क्षेत्र र कमजोर आर्थिक अवस्था भएका व्यक्तिले संस्थाको नेतृत्व गर्ने अवसरबाट बञ्चित हुने देखिन्छ ।

निर्देशन बजारी क्षेत्रलाई मात्र हेरेर आएको छ । ग्रामीण परिवेशमा खुलेका संस्थाहरुमा नेतृत्व विहिनताको अवस्था सृजना हुनसक्छ । शहरको दृष्टिकोणबाट हेर्दा सकारात्मक रुपमा लिन सकिन्छ तर ग्रामीण भेगमा चलेका संस्थाहरुलाई यो व्यवस्थाले ठुलो संकट ल्याउन सक्छ । निर्देशनलाई मिश्रित परिणामको रुपमा मैले हेरेको छु । निर्देशन भर्खरै आएकाले अब के हुन्छ भन्ने कौतुहलता सबैमा छ । यो निर्देशन र मापदण्डले अभियान नै सिध्दिने हो कि भन्ने त्रास पनि छ । निर्देशन, कानुन र मापदण्ड जस्तो आए पनि हामीले स्वीकार गरेर जानुपर्छ । अभियानलाई बचाउन आफुलाई परिमार्जन गरी जस्तो सुकै त्याग गर्न पनि हामी तयार हुनुपर्छ ।

२. प्राधिकरणले जारी गर्ने निर्देशन

सर्वोच्च अदालतले प्राधिकरणलाई पूर्णता दिनको लागि समय सीमा नै तोकिदिएको छ । दिएको समयसीमभित्र प्राधिकरणले पूर्णता पाउँछ भन्ने हाम्रो अपेक्षा हो । प्राधिकरणले जारी गर्ने निर्देशन पालना गर्ने भनेको सहकारी संघ÷संस्थाले हो । उसले जारी गरेको निर्देशन अन्य वित्तीय संघ÷संस्थाले पालना गर्नुपर्ने होइन । जसले पालना गर्नुपर्ने हो, त्यो निकायसँग प्रत्यक्ष सरोकार राखेर मात्रै निर्देशन तथा मापदण्ड जारी गर्नुपर्ने कुरा विश्व अभ्यासले देखाएको छ । सरोकारवाला निकायहरुसँग छलफल नै नगरीकन एकपक्षीय ढंगले निर्देशन आयो भने अभियानले त्यसलाई कसरी प्रतिकार गर्ने भन्ने विषयमा फेरी छलफल गर्नुपर्ने हुन्छ । प्राधिकरणले अभियानको भावनालाई समेटेर निर्देशन जारी गर्नेमा हामी विश्वस्त छौं ।

अभियानले पालना गर्नुपर्ने निर्देशन तथा मापदण्ड हाम्रा रायसुझावलाई कुल्चेर आउँछ जस्तो मलाई लाग्दैन । राष्ट्र बैंकले जारी गरेको निर्देशनका कतिपय बुँदाले द्विविधा सृजना भएको छ । त्यसलाई समेत सम्बोधन गरेर प्राधिकरणले सहकारीलाई सुद्धढ र व्यवस्थित गर्ने गरी निर्देशन ल्याउनेछ । त्यसका साथै अभियानमा जिल्ला बचत संघ, प्रदेश संघ र केन्द्रीय संघहरुको भूमिका समेत स्पष्ट हुने गरी निर्देशन तथा मापदण्ड ल्याउनुपर्छ । बचत ऋण सहकारीलाई व्यवस्थित र पारदर्शी बनाउँदै सदस्यको बचतको सुरक्षाको लागि साझा एजेन्डाको रुपमा मापदण्ड आउने हाम्रो अपेक्षा छ ।

३. निर्देशनबाट सहकारीलाई परेको प्रभाव

प्रारम्भिक सहकारी संस्थाले संघहरुमा राखेको रकम तरलतामा गणना गर्न नपाउने भन्ने कुरा आएको छ । त्यो दृष्टिकोणबाट हेर्दा संघहरुले गरिराखेको बचतऋणको कारोबार के हुन्छ भन्नेमा अलमल भएको छ । संघहरुले ठुलो मात्रामा गरेको लगानी असारमा नै असुली हुँदैन । संघहरुमा राखेको बचतलाई तरलता गणना गर्न मिल्दैन भन्ने कुरा आयो भने बचत फिर्ताको सामथ्र्य संघहरुसँग हुँदैन । तेतिखेर यसको जिम्मा कसले लिने भन्ने विषयमा निर्देशनले बोलेको छैन ।

कुनै पनि बैक तथा वित्तीय संस्थामा जम्मा भएको निक्षेपलाई ऋणको रुपमा लगानी गरिन्छ । ऋण लगानी भएको पूँजी भनेको समयमा फिर्ता हुँदैन । ‘टम्र्स एण्ड कन्डिसन’मा रहेर ऋण लगानी हुन्छ भन्ने कुरा थाहा हुँदाहुँदै पनि निर्देशन एकपक्षीय ढंगले आयो । फेडरेशनहरुले गरेको कारोबार ठुलो मात्रामा छैन, प्रारम्भिक सहकारीमा जस्तो तीस हजारमा गएर अनुगमन गर्नुपर्ने हुँदैन । बागमती प्रदेशमा रहेका ८ वटा संघले मात्रा ठुलो कारोबार गरेका छन् भने अरु संघहरुले सामान्य कारोबार गर्दै आएका छन् । बागमती प्रदेशमा प्रोस्कून र नेफ्स्कून सहित १० वटा संघले बचत ऋणको कारोबार गरिराखेका छन् । देशभरीमा बढीमा ३० वटा संघले कारोबार गरिराखेका होलान् । ती संघहरुको कारोबारलाई प्राधिकरण र राष्ट्र बैंकले अनुगमन गर्न चाहे भने मासिक रुपमा नै गर्न सक्छन् । संघहरुलाई नियमित अनुगमनमा राखेर सुधार गर्ने अवस्था सृजना भयो भने संघहरुले संस्थाहरुको लागि वहस पैरवी गर्नेदेखि विश्व विद्यालयको रुपमा काम गर्छन् ।

संघमार्फत् नै सहकारीको सँस्कृति सिकाउने र प्रारम्भिक सहकारी संस्थाले गर्नुपर्ने क्रियाकलाप सिकाउने काम गर्न सकिन्छ । प्राधिकरणले सिकाएको राम्रो कुरालाई प्रारम्भिक संस्थासम्म पु¥याउन हामी सक्छौं । संघहरुलाई कारोबार गर्न नदिने भन्दा पनि व्यवस्थित गर्नेतर्फ लाग्नुपर्छ । एकैपटक रोक्न खोज्दा अभियानमा थप क्षति पुग्न सक्छ । निर्देशनले संघहरुलाई मात्र अप्ठ्यारो पर्छ भन्ने होइन । प्रारम्भिक सहकारी संस्थालाई पनि अप्ठ्यारो पार्छ । अभिभावक नै कमजोर भयो भने संस्थाहरुले पाउने साथ सहयोग कम भएर जान्छ । त्यसपछि सहकारीको स्वायत्ततामाथि प्रश्न चिन्ह खडा हुने परिस्थिति बन्छ । अहिले तरलता गणनाको विषय संघहरुको लागि पेचिलो बनेको छ । पूँजी कोषको व्यवस्थाले प्रारम्भिक सहकारी संस्थालाई पनि समस्या पार्छ । सबै सहकारीले पूँजीकोष पुरा गर्न सक्ने अवस्था देखिँदैन । यसले के प्रभाव पार्छ भन्ने कुराको पनि हामीले विश्लेषण गर्नुपर्ने हुन्छ । आजको भोलि भन्दा पनि तीन बर्षभित्र पूँजीकोष पु¥याउनुपर्छ भनेको भए यो सकरात्मक हुन्थ्यो । ३ बर्षभित्र सहकारी संस्था सुद्धढ र बलिया भएर जान्थे । निर्देशन जारी भएको ३ महिनामा के गर्ने भन्ने विषयले अहिले समस्या पारेको छ ।

४. संघहरुले गर्ने वित्तीय कारोबार र कानुनी आधार

अहिले पनि बचत तथा ऋणको कारोबार नगर्ने संघहरु क्रियाशील नै छन् । त्यसलाई हेर्दा हामी पनि चल्न सक्छौं । तर जुन गतिमा आज हामी चलेका छौं, त्यो गति रोकिन्छ । बागमती प्रोस्कूनले स्थापनाको ५ बर्षमा थुप्रै क्रियाकलाप सञ्चालन गरेको छ । हामीसँग स्रोत साधन भएकै कारणले धेरै गतिविधि गर्न सकेका हौं । धेरैसदस्य संस्थाहरुलाई निःशुल्क र कम शुल्कमा तालिम तथा शिक्षा प्रदान गर्न सकेका छौं । संघले वित्तीय कारोबार गर्न पाएन भने तालिम शिक्षामा शुल्क बढ्छ र संस्थाहरुलाई सेवा लिन महँगो पर्न जान्छ । हामी चल्नै नसक्ने भन्ने परिस्थिति भने बन्दैन । निरन्तर रुपमा चल्ने अवस्था रहन्छ तर सक्रियता केहि कम होला ।

सहकारी ऐन २०७४ को दफा २ को परिभाषाले सहकारी संस्थाले भन्नाले संघ वा संस्था सम्झनुपर्छ र त्यो शब्दले सहकारी बैंकलाई समेत जनाउने छ भनेको छ । यसले खिचडी बनायो । ऐनको दफा ५० मा सदस्य संस्थासँग कारोबार गर्न पाउने व्यवस्था छ । अन्य दफाहरुले सहकारी संस्थाको सदस्य हुनलाई कम्तिमा १ कित्ता शेयर खरिद गर्नुपर्ने व्यवस्था गरेको छ । हामीले कानुनसम्मत् संस्थाहरुलाई सदस्य बनाउने र बचत तथा ऋणको कारोबार गर्ने काम गरेका हौं । राष्ट्र बैंकका उच्चपदस्थ व्यक्ति र प्राधिकरणकै विशिष्ट व्यक्तिहरुले हामीलाई दफा ‘ख’ मात्र हेर्नुभयो, यसलाई मात्र नहेर्नुस् र त्यसरी व्याख्या नगर्नुस् भन्नु भएको छ ।

पछिल्ला ऐनका व्यवस्थालाई हेर्दा लेखा परीक्षक नियुक्तिको व्यवस्था दफा ७६ मा छ । सहकारी संस्थाको लेखा सम्बन्धी कार्य गर्न इजाजत प्राप्त व्यक्ति मध्येबाट साधारण सभाबाट एक जना व्यक्ति लेखा परीक्षकको रुपमा नियुक्ति गर्नुपर्ने भनेको छ । यो दफामा संघ भनेर उल्लेख भएको छैन । त्यहि कानुनमा सहकारी संस्था भनेर बुझ्दा लेखा परीक्षक नियुक्त गर्नुपर्छ भनेर व्याख्या गरिदिने र त्यहि कानुनमा टेकेर सहकारी संस्थालाई व्याख्या गरिरहेकाले त्यसलाई मात्र नहेर्नुस् भनेर भन्न मिल्छ ? कानुनको व्याख्या त्यसरी हुन्छ र ? ऐनको प्रत्येक दफामा सहकारी संस्था भनेको छ । प्रत्येक दफामा बैंक वा संघ भनेर लेखिएको छैन । ऐनले सहकारी संस्थाको मात्र व्याख्या गरेको छ । लेखा परिक्षण गर्नुपर्ने, खाता बन्दी, साधारण सभा गर्ने लगायतका विषयमा सहकारी संस्था नै भनिएको छ । हामीले त्यहि ऐनलाई पालना गरेर लेखा परीक्षण र साधारण सभा गराउनुका साथै खातापाता राख्छौं । त्यसमा सहकारी संस्था मात्रा राखेको कुरामा कसैलाई हर्ट नहुने र दफा ५० आएपछि हर्ट हुनु पर्ने कारण के हो ?

यसमा केहि न केहि गलत नियत छ । सहकारी संस्थामाथिको आक्रमणको लागि प्रयत्न भएको हो भन्ने मेरो बुझाई हो । कि त कानुनलाई पूर्ण रुपमा परिमार्जन गरेर संघ र बैंकले गर्ने क्रियाकलापलाई छुट्याइदिनुपर्यो, द्विविधा हुने कुरा ल्याउनु भएन । जसले कानुनको दफा दफा पढ्नु भएको छ । पढेर पनि नपढे जस्तो र आफु अनुकूल हुने गरी व्याख्या गर्दा यसले न्याय दिँदैन । कानुनको व्याख्या गर्ने उहाँहरु होइन, सर्वोच्च अदालतले हो । सर्वोच्च अदालतले व्याख्या गर्दा यो भन्दा फरक तरिकाले व्याख्या गर्छ भन्ने मलाई लाग्दैन । प्रत्येक दफामा सहकारी संस्था भनेर लेखिएकाले गर्दा हामीले गरेको क्रियाकलाप कानुनसम्मत छैन भनेर बोल्न मिल्दैन । हामीले कानुनसम्मत रुपमा नै वित्तीय कारोबार गर्दै आएका छौं ।

५. यस्तो हुनुपर्छ अब आउने निर्देशन तथा मापदण्ड

विगतको इतिहासलाई अध्ययन गरी त्यहाँबाट प्राप्त नतिजाको विश्लेषण गर्ने समय भएको छ । अहिले हामीसँग आधिकारिक तथ्याङ्क नहुँदा निमुखा बन्नुपरेको अवस्था छ । सहकारी संस्थाले कत्ति पूँजी निमार्ण गर्योे र कति पूँजी परिचालन भयो, त्यसको माध्यमबाट कति जनाले रोजगारी पाए र कति जनाको जीवनस्तर परिर्वतन भयो भन्ने यकिन तथ्याङ्क छैन । सबै संघहरुले चाहेको खण्डमा यकिन तथ्याङ निकाल्न सकिन्छ । जिल्ला संघ, विषयगत संघ, प्रदेश संघ र केन्द्रीय संघले गरेको क्रियाकलापबाट आम मानिसमा सहकारीमा बुझाईको लेवल कहाँबाट कहाँ पु¥याउन सक्यौं भनेर देखाउनु पथ्र्यो, त्यो देखाउन सकिराखेका छैनौं ।

हामी एक्ला एक्लै हिँड्यौ, त्यसलाई एकसुत्र बनाउने विधि हामीले बनाउन सकेनौं । आ–आफ्ना ढंगले व्याख्या गरिराखेकाले समस्या भएको हो ।समस्यासँगै सुन्दर अवसर पनि आएको छ । समस्या नआएको भए प्राधिकरण आउँदैन थियो । अब प्राधिकरण नै हाम्रो सबै भन्दा नजिकको नियमन गर्ने निकाय हुनुपर्छ । राष्ट्र बैंकको निर्देशनले मागदर्शनको रुपमा काम गर्नुपर्छ । हामीलाई नियमन गर्ने निकाय प्राधिकरण भएका कारण प्राधिकरणले जारी गर्ने निर्देशन सर्वोपरी हुन्न्छ । त्यसलाई अभियानमैत्री निर्देशन बनाउन लाग्नुपर्छ । राष्ट्र बैंकले वित्तीय संस्था सरह बनाउने गरी निर्देशन जारी गरेको छ । त्यसमा कतिपय बुँदा सहकारीको सिद्धान्त भन्दा बाहिर भएका कारणले प्राधिकरणले ल्याउने निर्देशन सहकारी मूल्य, मान्यता र सिद्धान्तका साथै अहिलेसम्म गरेको अभ्यासहरुलाई सम्बोधन गर्ने गरी आउनुपर्छ । सहकारी संस्थाको सुरक्षालाई बढी ध्यान दिनुपर्छ ।

(कुराकानीमा आधारित)